Что надо чтоб взять ипотеку на дом. Что нужно для оформления ипотеки

Решение взять ипотеку на квартиру для большей части населения – единственный доступный способ решения жилищной проблемы. Многие банки предлагают оформить данный кредитный продукт тем потенциальным клиентам, которые имеют достаточный уровень дохода для выплаты заемных средств. Особенно популярно оформление такого кредита в Сбербанке.

Количество программ и финансовых организаций готовых выдать ипотеку только растет. Это связано с тем, что желающих купить квартиру таким образом, становится все больше. Прежде чем приступать к оформлению, стоит разобраться в том, что именно нужно для того, чтобы приобрести недвижимость, используя ипотечное предложение банков.

Этапы оформления ипотечного кредита

Чтобы взять ипотеку нужно пройти несколько этапов оформления. В различных банках они могут отличаться, но в большинстве случаев процесс будет примерно следующим:

- Предоставление в финансовую организацию необходимого пакета документов;

- Выбор и оценка жилья, которое будет предоставлено в залог для обеспечения ипотечного кредита;

- Страхование ипотечной сделки;

- Произведение расчетов с продавцом недвижимого имущества;

- Государственная регистрация, необходимая после получения ипотеки.

Прежде чем взять квартиру в ипотеку, следует оценить свою платежеспособность и реальные возможности возврата денег в банк своевременно. Кроме того, важно решить, куда именно обратиться за получением средств на покупку жилья.

Наибольшей популярностью среди населения пользуются ипотечные программы, предлагаемые в Сбербанке и других крупных организациях. После того, как выбор будет сделан, стоит начать собирать документы. Этот процесс может занять продолжительный период времени.

Подготовленные документы предоставляются банк для анализа заемщика и принятия решения по кредитной заявке.

Прежде чем оформлять ипотечный кредит на ту квартиру, которая понравилась, необходимо согласовать этот объект недвижимости с банком. В связи с этим лучше заблаговременно уточнить, какие требования предъявляет финансовая организация к объектам такого вида кредитования.

Если во многих компаниях требований к жилью, оформляемому в ипотеку не так уж и много, то в Сбербанке их будет гораздо больше, поэтому к этому пункту стоит отнестись очень внимательно.

Как только кредитующая компания получит документы, она проинформирует клиента о возможной дате оформления договора купли-продажи. Как только стороны подпишут соглашение, нужно передать в соответствующие государственные учреждения все документы, какие необходимы для регистрации недвижимого имущества.

Перечень документов для оформления ипотечного кредита

Для того, чтобы взять ипотеку на квартиру стоит изучить какие документы для этого нужны. В их перечень входят следующие бумаги:

- Заявление-анкета по форме банка, в котором будет указано намерение взять ипотеку;

- Копии всех страниц паспорта, в том числе и те, где не указаны какие-либо данные;

- Копии ИНН и СНИЛС;

- Справка 2-НДФЛ и другие документы, подтверждающие доходы;

- Для мужчин в возрасте до 27 лет, чтобы взять кредит, нужно предоставить копию военного билета;

- Если заемщик состоит в браке, то необходимо подтвердить этот факт свидетельством и брачным контрактом, в том случае, когда он есть;

- Если у клиента были кредитные обязательства перед другими банками, то понадобятся справки о своевременных выплатах платежей. Это необходимо для того, чтобы подтвердить добросовестность заемщика.

Эти документы являются основными. Для того, чтобы взять квартиру за кредитные средства в Сбербанке могут понадобиться дополнительные бумаги. Например, справки из диспансеров или водительское удостоверение.

Стоит добавить, что при выборе программы кредитования и организации, необходимо обратить внимание на процентную ставку по договору. В Сбербанке удорожание кредита минимальное, это и объясняет популярность этой компании, несмотря на более объемный пакет документации.

Кроме того, по отзывам клиентов можно сделать вывод о том, что оформляя кредит в Сбербанке, можно не опасаться возникновения каких-либо дополнительных платежей и комиссий. Банк прочно занимает ведущее место в рейтинге потребителей по надежности финансовых организаций.

На сегодняшний день взять ипотеку достаточно просто. Множество банков предлагают свои услуги. В каждом - свои требования. Существуют даже такие, где условия сводятся к наличию 2-х документов. И все же, если сгруппировать и выделить основное, можно получить несколько требований, которые существуют во всех банках.

Требования к оформлению ипотеки

Перечислим основные требования к получению ипотечного займа:

- гражданство РФ, подтвержденное паспортом;

- постоянная регистрация (прописка) по месту жительства;

- возраст от 21 до 65 лет (в Сбербанке - 75 лет по спецпредложению), второй возраст - это предел, который должен стать последним ежемесячным платежом;

- «чистая» кредитная история;

- период работы на последнем месте - не меньше 6 месяцев;

- общий срок трудового стажа - 1 год и более;

- стабильная работа со средним или высоким доходом;

- официальный доход.

Самыми важными пунктами считаются те, которые касаются доходов будущего заемщика.

Дело в том, что ипотечные кредитные отношения долговременные, они охватывают период от 10 до 30 лет. Конечно, за этот период могут произойти различные как объективные, так и субъективные события. Но они не должны отразиться на графике платежей.

Вот на что в первую очередь смотрят кредитные специалисты. И в первую очередь их интересует не столько величина дохода будущего клиента, хотя и это тоже важно, а регулярность выплат. Поэтому часто солидные банки проверяют не только потенциального заемщика, но и его работодателя.

Цели и средства ипотеки

Для того, чтобы оформить ипотеку, нужно иметь ликвидную залоговую недвижимость. Что это значит? Объект недвижимости, на который вы получаете кредит, можно будет легко реализовать в случае невыплаты по обязательствам. Попросту говоря, банк не захочет иметь дело с залогом, который нужно будет продавать годами, чтобы вернуть затраченные средства.

Ипотечное кредитование - это такие взаимоотношения банка с заемщиком, где залог может быть одновременно и целью кредита. Самая распространенная форма ипотеки та, при которой банк дает средства в кредит на новую квартиру, и она же выступает в роли залога.

На какие еще объекты недвижимости банк может выдать кредит:

- квартира на первичном рынке (или кредит на долевое строительство многоквартирного дома);

- квартира на вторичном рынке недвижимости;

- жилой дом с земельным участком;

- строительство дома;

- земельный участок;

- гараж;

- строительство с/х построек.

Разумеется, если залогом будет являться именно та недвижимость, которую заемщик предполагает получить, то внимание банка будет сосредоточено на ней.

Предпочтение отдается домам и квартирам в хорошем состоянии, сразу исключаются те, которые расположены в ветхом и аварийном фонде или подлежат расселению.

Даже к так называемой «первичке», то есть объектам недвижимости на первичном рынке, у банков строгие требования. Застройщик, который берет на себя функцию подрядчика, должен иметь аккредитацию в банке. Конечно, ДДУ предполагает большую степень надежности, чем паевое участие, но кредитная организация должна быть уверена, что недвижимость будет построена в срок и дольщик получит право собственности.

Документы и другие условия

Первоначально, когда вы еще не знаете, согласится ли банк кредитовать покупку недвижимости, нужно передать кредитному специалисту первоначальный пакет документов. Он состоит из следующих бумаг:

Первоначально, когда вы еще не знаете, согласится ли банк кредитовать покупку недвижимости, нужно передать кредитному специалисту первоначальный пакет документов. Он состоит из следующих бумаг:

- заявление, бланк которого можно получить на месте;

- паспорт;

- справку по форме 2-НДФЛ;

- сведения о недвижимости, на которую хотите оформить кредит, то есть цель;

- если вы вами предоставляете залог, то нужны копии правоустанавливающих документов на объект недвижимости.

Если банк предварительно одобряет вашу кандидатуру, то потребуются следующие документы:

- бумага, подтверждающая внесение первоначального взноса (выписка со счета);

- те же самые документы (оригиналы), что и первоначально;

- дополнительные документы, которые может потребовать банк.

Кредитные организации, чаще всего Сбербанк, реализуют различные программы по ипотеке. Среди них:

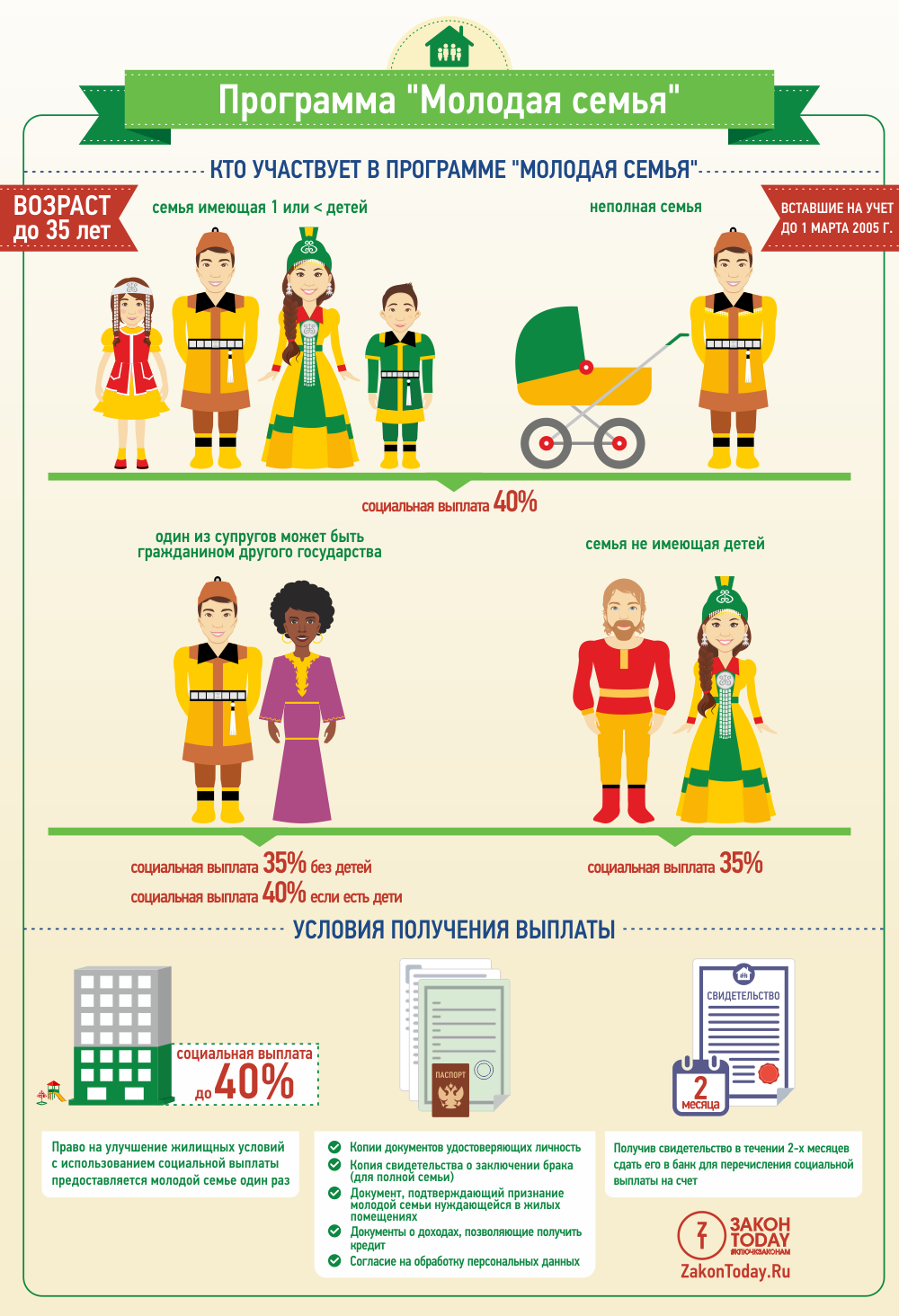

- программа «Молодая семья»;

- «плюс материнский капитал»;

- ипотека для военнослужащих;

- ипотека для пенсионеров.

Обязательно нужно консультироваться перед сбором документов, что конкретно в вашем случае может понадобиться. Сейчас подробную и оперативную информацию можно получить на сайтах банков.

На видео об условиях оформления ипотеки

В целом, если говорить о количестве документов, то можно сказать, что процедура за последние годы сильно упростилась. Банки заинтересованы в привлечении клиентов. Но не стоит забывать об осторожности. Не стоит полностью доверять тем банкам, у которых минимальные требования.

Хотите, чтобы покупка собственного жилья не омрачилась затянувшейся бумажной волокитой, связанной с оформлением кредита? Как взять ипотеку, не потратив ни одной лишней минуты, ни одного лишнего рубля? Поможет инструкция по оформлению за 7 шагов.

Шаг №1. Домашняя работа: проводим анализ предложений и выбираем честные условия

Правильно организованный подготовительный этап – залог того, что сделка не сорвется из-за отсутствующей справки, а банк не откажет в кредитовании. Придется изучить порядок получения ипотеки и проанализировать собственные финансовые возможности, найти подходящую недвижимость и кредитора с лояльными требованиями.

Ищем квартиру: вторичный рынок или новостройка

Первое,что нужно, чтобы гарантированно дали ипотеку– это соответствие выбранной квартиры требованиям финансового учреждения по залоговой недвижимости.

Значимый критерий – дата постройки. Если вы решите купить жилье в новостройке или в доме, еще не сданном в эксплуатацию, то существенно сузите круг выбора банковских программ. К тому же количество кредиторов, которые готовы финансировать приобретение жилья в не достроенном доме, – это показатель надежности застройщика. Обратите внимание на партнерские программы: ставки в банках, принадлежащих к одной группе компаний с застройщиком, существенно ниже – на 2-5%.

Если вы не готовы ждать, пока дом сдадут в эксплуатацию, и рассматриваете только варианты со вторичного рынка, действуйте так:

- найдите несколько предложений в одном ценовом сегменте;

- найдите время на то, чтобы осмотреть каждую квартиру;

- уточните у продавца, согласится ли он на сделку с участием банка.

Отказ продавца от оформления сделки по ипотеке должен насторожить – возможно, жилье просто не может быть продано законным путем.

Факторы, которые могут стать причиной отказа в финансировании:

- слишком старое здание (уточните дату постройки);

- аварийность конструкции;

- неузаконенная перепланировка.

Обязательно обратите внимание на наличие всех бумаг (включая домовую книгу, технический паспорт и правоустанавливающий документ), проверьте, нет ли задолженности по коммунальным услугам. Юридическую чистоту жилья вы можете проверить сами, запросив справку об отсутствии обременений в регистрационной службе.

Как взять ипотеку в надежном банке: выбираем кредитора

Как выбрать ипотеку правильно? Чтобы не ошибиться, придется заранее просчитать несколько вариантов. Первое – выбор банка. Рассматривайте программы только крупных и надежных кредиторов, обратите внимание на количество действующих программ.

Если вы претендуете на льготное кредитование покупки жилья, – вы также вправе выбрать банк. Действуют программы льготного финансирования для бюджетников, молодых семей, военнослужащих. На официальных сайтах банков, участвующих в реализации государственных программ (АИЖК, Сбербанк) есть все данные о социальной ипотеке.

Тем, кто изучает, как правильно взять классическую ипотеку, следует обратить внимание на условия банковских продуктов:

- размер годовой ставки за использование кредита;

- максимальный и минимальный период действия договора;

- возрастные рамки;

- минимальный размер взноса – части стоимости жилья, которая оплачивается из личных средств покупателя;

- комиссии: за оформление, выдачу, перечисление средств;

- количество обязательных договоров страхования.

Слишком лояльные требования к заемщику могут быть компенсированы кредитором только завышенной стоимостью кредита. Мягкие требования – это дополнительный риск для банка.

Обратите внимание на требования к имуществу, которое оформляется в залог. Некоторые финансовые учреждения кредитуют только недвижимость, которая находится в пределах населенных пунктов, в которых есть их филиалы.

Всего несколько крупных банков готовы финансировать покупку частного дома, доли в недвижимости, земельного участка под строительство особняка.

Возрастной ценз, который установлен финансовыми учреждениями для заемщиков, стандартен. Минимальный возраст, с наступлением которого можно претендовать на ипотечный кредит, составляет 21 год. Максимальный – до 75 лет, в большинстве случаев – 60 лет. Отдельно может оговариваться условиями программы максимально допустимый возраст для мужчин и женщин. Возраст, указанный как максимальный, – это количество полных лет на последний день действия договора.

Кроме базовых условий, стоит обратить внимание и на текст кредитного соглашения. Перед тем, как взять ипотеку в банке, уточните, имеет ли право кредитор повышать ставку без письменного уведомления клиента в одностороннем порядке.

Стандартный образец договора можно попросить в отделении банка. Совет: получите профессиональную консультацию. Юрист предостережет вас от заключения заведомо нечестного соглашения.

Просчитываем реальную стоимость займа: за что придется платить банку и сколько

Итак, предварительный выбор сделан: вы нашли несколько подходящих вариантов квартир, подобрали 3 – 4 программы кредитования. Что еще нужно просчитать, чтобы взять ипотеку? Собственные расходы, которые неизбежны при оформлении.

Вам придется оплатить часть стоимости жилья самостоятельно. Минимум – от 10% при льготном кредитовании, от 20% - при оформлении классического договора. На таких условиях вам одобрят заем, если вы представите документы, подтверждающие размер доходов. Если вы готовы самостоятельно оплатить половину стоимости квартиры, то можете рассчитывать на выдачу кредитных средств по сокращенному перечню документов – без официальных справок от работодателя.

Большинство банков взимают комиссию за . Максимальный размер комиссионных – 1% (от общей суммы ссуды).

Еще придется оплатить страховку. Как минимум это 1% от цены недвижимости. Если в пакет обязательных страховых договоров кредитор включает и личное, и титульное страхование, расходы на страховую защиту могут вырасти до 3% от суммы.

Также на плечи покупателя ложатся все расходы, связанные с оформлением документов, оплатой пошлин, нотариальным заверением, комиссиями за перевод средств и внесением наличных на счет, стоимость аренды сейфа (в случае, если аванс будет оплачен наличными). Отложите на эти расходы до 10 тыс. рублей.

Обратите внимание на регулярные платежи: избегайте кредитных программ с заниженной годовой ставкой и наличием фиксированных ежемесячных комиссий. Изучите причины начисления штрафных санкций и сроки задержек очередных платежей, при которых пеня не начисляется.

Кроме основной суммы долга, каждый месяц придется погашать и проценты. При расчете помните, что общая сумма платежей по ипотеке не должна превышать половины вашего дохода (если работают оба члена семьи, для расчета максимального размера платежа учитывается общая сумма дохода).

Шаг №2. Готовим пакет документов: что нужно для подачи в банк

Следующий «домашний» этап – изучение и подготовка перечня документов, что нужны для получения ипотеки на жилье. Вернее, перечня стандартных бумаг, без которых заявку не примут к рассмотрению.

Подготовьте копии документов:

- паспорт (с отметкой о регистрации);

- идентификационный номер;

- справки с работы о размере заработной платы (по стандартной форме 2-НДФЛ, или по форме, утвержденной банком);

- подтверждение стажа – копия трудовой книги.

Финансовые учреждения вправе требовать подтверждения размера доходов по собственной форме. Бланк выдают в банке. Некоторые банки готовы рассматривать и дополнительные доходы – от предпринимательства, совместительства, других видов регулярного заработка. Предпринимателям придется подавать выписки или справки об оборотах по счету, финансовую отчетность.

Также может быть затребован документ, который подтвердит, что у вас есть достаточная для оплаты первого взноса сумма. Лучше, если ваши деньги будут на банковском счете.

У вас есть право привлекать ближайших родственников в качестве созаемщиков. Уточните в банке, какие документы нужны для каждого участника, и допустимое количество созаемщиков.

Если договор ипотеки будет оформляться только на одного члена семьи, супруг или супруга обязательно должны подтвердить нотариально согласие на заключение такого договора.

Шаг №3. Отправляем заявки кредиторам

Пришло время отправлять заявки на ипотеку. Есть 2 способа:

- лично отнести заявку в банковское отделение;

- заполнить форму онлайн.

В первом случае, чтобы подать заявку, придется дважды посетить банк. Анкета – это несколько листов, которые придется заполнить. Заполняя форму, тщательно проверяйте данные, сверяя их с документами. Ошибки могут стать причиной отказа в рассмотрении.

Электронная подача формы экономит время и нервы. У вас будет достаточно времени, чтобы не спеша заполнить заявку и проверить данные. Если планируете использовать электронный вариант, уточните у менеджера, нужны ли электронные копии документов, или придется отправлять в офис кредитора бумажные экземпляры. Если в заявке есть все, что нужно, чтобы одобрили ипотеку, остается только дождаться положительного решения.

Шаг №4. Получаем одобрение о выдаче ипотечной ссуды

Стандартный срок рассмотрения заявки составляет от 3 до 15 рабочих дней. На самом деле, все это время кредитная комиссия будет тщательно проверять надежность заемщика. Проверят достоверность информации, указанной в анкете, сверят документы с данными заявки.

По всем доступным базам кредитных историй проверят репутацию заемщика. Как гарантированно получить одобрение на ипотеку? Проверить состояние собственной кредитной истории до подачи анкеты. Сделать это можно бесплатно, обратившись в БКИ, или с помощью онлайн-сервиса.

После получения сообщения из банка об одобрении выдачи кредита, вы начнете сотрудничать с менеджером. Уточните, какова максимальная сумма кредита, и на какой срок выдается одобрение. Стандартный срок действия предварительного согласия на выдачу ссуды действует от 60 до 122 дней.

За срок, на протяжении которого одобрение считается действующим, необходимо определиться с объектом недвижимости и собрать все необходимые бумаги для заключения сделки.

Шаг. №5. Бумажные дела: собираем документы для оформления кредита

Последний этап в алгоритме получения ипотечного кредита перед подписанием договора – сбор бумаг по объекту недвижимости и проверка квартиры юридической службой кредитора. Покупателю придется вместе с продавцом собирать справки, выписки в сжатые сроки, чтобы успеть до окончания срока действия одобрения займа.

Стандартный пакет документов:

- документ, устанавливающий право собственности продавца на жилье и свидетельство о его регистрации;

- выписка из ЕГРП, подтверждающая отсутствие запретов на отчуждение имущества (время на оформление – до 2 недель, срок действия – всего 10 суток);

- техническая документация или справка БТИ;

- отчет об оценке (действителен 6 календарных месяцев).

В отделении банка вам предоставят перечень специалистов, отчеты которых о стоимости недвижимости могут быть приняты банком. Поэтому, если у продавца уже есть документ об оценке от организации, не аккредитованной банком, придется проводить экспертизу еще раз.

Цена услуги может варьироваться в зависимости от региона и расценок в разных организациях. Выбирайте специалиста, опираясь на стоимость и срок изготовления. Минимальная цена – от 3 тыс. рублей. Обычно отчет выдают в течение 2 – 3 рабочих дней.

Определяя сумму, которую вам выдадут по ипотеке, банк опирается на меньшее из двух значение: цену жилья договорную или стоимость по результатам экспертизы.

Собранный пакет бумаг нужно отнести в офис кредитора. Возможно, потребуют оригиналы документов и самостоятельно сделают копии. Оценка предоставляется в оригинале.

Проверка квартиры – процедура длительная. В зависимости от конкретного учреждения, может длиться от нескольких рабочих дней до 2 недель.

Шаг №6. Оформление сделки и регистрация

Если кредитный менеджер сообщил вам о положительных результатах проверки, можете перевести дух. Все дальнейшие шаги будут совершаться под четким руководством и при активном участии банка. Ведь теперь именно кредитор заинтересован в корректном оформлении залога.

Вам предложат подписать кредитное соглашение. Перед тем как поставить подпись, внимательно еще раз прочтите документ. До заключения договора с вами обязаны согласовать срок действия и предоставить график погашения.

И покупателю, и продавцу предложат открыть счета: покупатель внесет сумму аванса на свой счет, которую после оформления сделки переведет продавцу.

Обязательное условие – заключение страховых договоров. Количество полисов может варьироваться от 1 до 3, в зависимости от условий программы. Единственный обязательный вид – страхование имущества. Некоторые финансовые учреждения настаивают на страховании заемщика (жизни и здоровья). Стоимость полиса зависит от пола, возраста и состояния здоровья.

Очередность процедур в порядке ипотечного кредитования во время оформления сделки может изменяться в зависимости от правил банка.

Этапы заключения сделки:

- Подписание сторонами договора купли-продажи.

- Перечисление части суммы из личных средств покупателя.

- Регистрация сделки.

- Получение кредитных средств и оплата полной стоимости квартиры.

Регистрацию часто проводят совместно с представителем юридической службы банка, и процедура требует присутствия всех сторон. Сэкономить время на ожидание можно с помощью дистанционной записи в очередь в режиме онлайн; также в электронном виде доступны квитанции, которые необходимо оплатить перед визитом в регистрационную палату.

И покупателю, и продавцу придется взять с собой паспорт и заполнять заявления непосредственно в момент подачи документов. Обязательно регистрируется договор купли-продажи и ипотечный договор. Покупатель также обязан предоставить оригинал закладной, а продавец – свидетельство о праве собственности.

Процедура регистрации занимает до 5 дней. Забрать пакет документов можно самостоятельно. Сотруднику кредитора нужно отдать оригинал договора купли-продажи, и оригинал выписки об обременении. Оригинал свидетельства о переходе права владения остается у покупателя, а кредитный специалист снимает копию бланка для банка. После завершения регистрации можно завершать сделку: принимать квартиру и оплачивать из полученных кредитных средств остаток суммы.

Шаг №7. Выполняем обязательства перед кредитным учреждением: погашаем ипотеку

Шаг №7. Выполняем обязательства перед кредитным учреждением: погашаем ипотеку

Чтобы избежать штрафов, недоразумений и конфликтов с менеджерами, старайтесь вовремя вносить очередные платежи. Не оставляйте оплату по ипотеке на последний день: техническая просрочка может случиться даже при зачислении средств на следующий день.

Если у вас возникают трудности с выплатой кредита, или вы просто не успеваете внести платеж по объективной причине (командировка, болезнь, форс-мажор), – обязательно сообщите об этом кредитному специалисту. Урегулируйте ситуацию при первой возможности. Уточните, не насчитали ли вам штраф. Погасите пеню безотлагательно, ведь сумма штрафа также может вырасти со временем.

Дотошность при оформлении бумаг, четкое знание условий договора, соблюдение графика погашения – гарантия того, что не возникнет проблем на протяжении срока кредитования. Если сомневаетесь в трактовке отдельных пунктов, или не желаете тратить время и нервы на бумажную волокиту, заручитесь профессиональной поддержкой юриста.

Задумались о покупке собственной квартиры? Подобрали подходящий вариант, но вам не хватает денежных средств? Или вы решили не вкладывать много личных сбережений, а воспользоваться услугой кредитования? Тогда ипотека - это то, что вам нужно! Что же это такое и чем она отличается от потребительского кредита.

Чем ипотека отличается от других видов кредита?

Самое главное отличие - процентная ставка. У ипотечных кредитов она намного ниже, чем у автокредитов, потребительских и т.д. И это объясняется очень просто. Как правило, люди берут ипотеки на довольно большие суммы, т.к. недвижимость стоит не дешево. А проценты по кредиту начисляются на всю сумму задолженности. И если бы по ипотеке была ставка такая же, как и по потребительскому кредиту, людям бы не хватило 1 жизни, чтобы выплачивать денежные средства по кредиту. И тогда бы этот долг перешел по наследству их детям. Потому что сумма переплат превысила бы сумму ипотеки в 3 или даже в 4 раза.

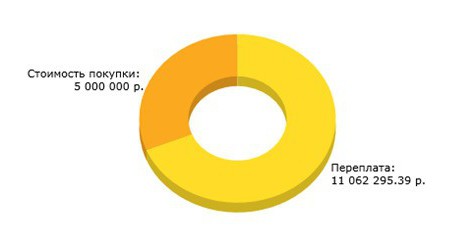

Для большей наглядности рассмотрим пример. Исходные данные: вы хотите купить квартиру в ипотеку за 5.000.000 рублей. Вы не готовы сделать первый взнос, но готовы платить по 86,5 тысяч рублей. Если бы ставка по ипотеке равнялась даже практически минимальной ставке по потребительскому кредиту, то вам бы пришлось 20 лет выплачивать деньги за ипотеку, и вы бы переплатили 315%, что эквивалентно 15,7 млн. рублей! То есть вы бы выплатили стоимость 4-х своих квартир !

Обратите внимание, когда будете подбирать ипотечную программу на срок кредитования. То есть при наших исходных данных переплата за 20 лет 315%, а если мы увеличим платеж всего на 2,7 тысяч рублей, то срок уменьшится на целых 5 лет! А переплата уменьшится на 91%! Чувствуете, какая глобальная разница? !

А при сроке 10 лет и платеже 98 тысяч рублей в месяц переплата ваша составит 135%, т.к. 6,7 млн. рублей .

Если проследить тенденцию, то становится понятно, что за каждые 5 лет ипотеки сумма процентов эквивалентна стоимости вашей квартиры!

Но это при ставке 20% годовых. В нашей стране по ипотечным программам она, как правило, ниже, и колеблется в пределах 13%. Давайте сделаем расчет на аналогичные сроки и сравним результат.

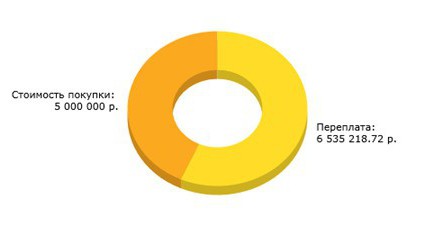

Если рассматривать срок 20 лет, ежемесячный платеж 59,5 тысяч рублей, что на 27 тысяч нижи, чем при ставке 20%. Чувствуете, какую роль играет разница в 7%?! Общая сумма переплат выходит 9,3 млн. рублей, т.е. 185% за 20 лет. Понимаете, насколько велика разница ?

При сокращении срока на 5 лет платеж увеличивается всего на 4,5 тысячи, зато переплата уменьшается на 55%! И составляет 6,5 млн. рублей !

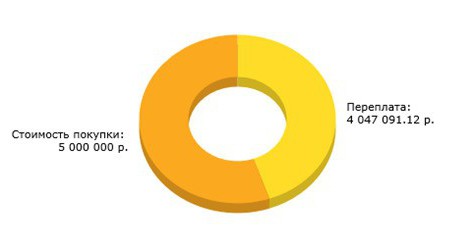

При сроке кредитования 10 лет и платеже 75,3 тысячи рублей переплата составит 81%, а именно 4 млн. рублей. Как вы видите, разница очень ощутима .

Для наглядности отобразим все результаты в сводной таблице, чтобы вы окончательно поняли, почему у ипотечных программ ставка ниже .

При ставке 13% | При ставке 20% | ||||||||

Еж. платеж, руб. | Пере-плата, млн. руб. | % пере-платы | Еж. платеж, руб. | Пере-плата, млн. руб. | % пере-платы | Еж. платеж, руб. | Пере-плата, млн. руб | % пере-платы |

|

- Пакет документов, который нужен для ипотеки значительно отличается. Итак, давайте рассмотрим, какие документы нужны для ипотеки на квартиру.

- Паспорт заемщика.

- Справку о доходах, а также об организации, в которой работаете (копия трудовой книжки).

- Документы, подтверждающие залог (если он имеется).

Что нужно для ипотеки на квартиру? Список документов

При привлечении созаемщика или поручителя список документов расширяется. От них потребуют те же документы, что и от вас. Т.е. их паспорт, а также документ, подтверждающий доход (как правило, это справка 2 НДФЛ).

Также вам может потребоваться ряд других документов. Более подробную информацию скажут вам сотрудники банка, потому что каждый случай индивидуален, ипотечных программ много. А значит, вам потребуется собрать тот пакет документов, который подходит именно вам. За ориентир берутся исходные данные.

Требования к заемщику

В каждом банке они отличаются, но есть ряд критериев, которые одинаковы во всех банках. Давайте их рассмотрим:

1. Возраст. Во многих банках минимальный возраст для рассмотрения заявки 21 год. И это объяснимо. Как правило, в этом временном периоде человек заканчивает учебное заведение и имеет определенный стаж работы.

2. Стаж работы - второй критерий, по которому банки определяют насколько заемщик надежный. Минимальный стаж работы на последнем месте работы должен быть не менее года. Кроме того, сотрудники обращают внимание на то, что показателем надежности человека является то, с какой частотой он меняет работы. Если человек нигде больше 1 месяца не задерживается, то этот факт вряд ли может свидетельствовать о его надежности.

3. Кредитная история. Наличие положительной кредитной истории пойдет вам только на пользу. Потому что вы показали себя как ответственный человек и банку проще одобрить вам ипотечный кредит.

Итак, подведем итог, что нужно, чтобы взять ипотеку на квартиру? Хорошая кредитная история, стаж работы не менее года и возраст заемщика 21+.

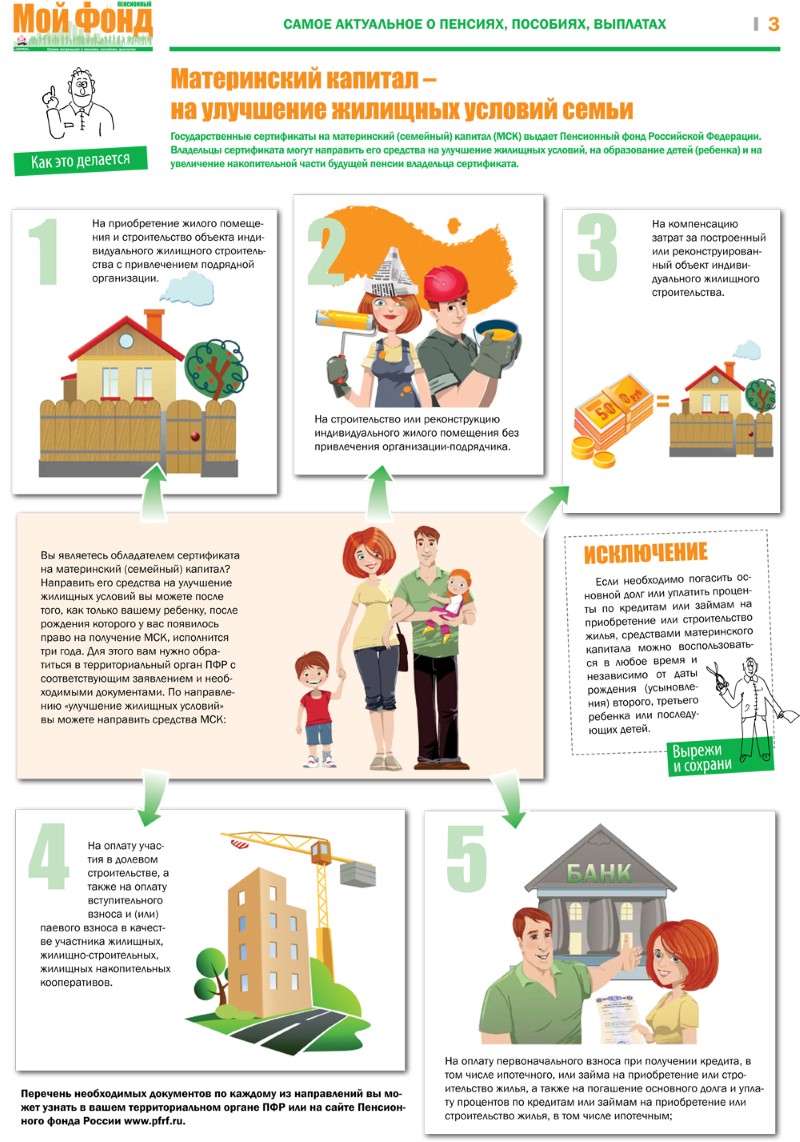

Ипотека и материнский капитал

Можно ли использовать материнский капитал для погашения ипотеки и как это сделать? Что нужно для покупки квартиры в ипотеку? Использование капитала для погашения ипотеки - обычная практика. Но как это правильно сделать знают не многие. В некоторых банках вы можете использовать его в качестве первого взноса.

Для этого вам необходимо заранее предупредить сотрудников банка о том, что будете вносить первый взнос не наличными, а сертификатом. А также вам потребуется собрать расширенный пакет документов.

Часть справок вам нужно будет взять в Пенсионном Фонде, например, справку о состоянии вашего счета. А некоторые документы подать в Пенсионный Фонд, т.к. все тщательно проверяется, потому что много случаев, когда люди хотели просто обналичить материнский капитал.

Деньги в конверте при учете доходов - миф или реальность?

Некоторые люди получают деньги из нескольких источников дохода. А бывает такое, что часть зарплаты людям выдают в конвертах. Как быть в этом случае? Начиная с 2014 года, многие банки упростили выдачу ипотечных программ. Именно поэтому, вы можете предоставить в банк справку установленного образца, в которой работодатель укажет полную сумму ваших доходов, вместе с премиями и какими-либо поощрениями. Существуют банки, которые выдают ипотеку всего по двум документам! Но в этом случае надо обладать идеальной кредитной историей, большим стажем работы в организации.

Какие еще расходы стоит учесть людям, которые хотят взять ипотеку?

Нужно ли страховать квартиру при ипотеке? Этот вопрос волнует многих заемщиков. Да, страховать квартиру однозначно нужно. Это требование банка и его «подушка безопасности». Потому что если с квартирой что-то случится, не у всех заемщиков будут деньги на оплату ипотеки и восстановление квартиры одновременно, отсюда последуют просрочки платежа и другие неприятности.

Нужна ли оценка квартиры при ипотеке? Данный вопрос интересует многих заемщиков. Да, эту процедуру нужно обязательно провести, а после оценки квартиры предоставить документы в банк.

Как выбрать квартиру?

Изначально нужно определиться, какое жилье вы хотите. Вторичное или хотите участвовать в долевом строительстве, или готовы приобрести новую квартиру в готовом доме, но уже с отделкой. Исходя из ваших пожеланий, нужно будет подобрать ипотечную программу. Как правило, такие программы отличаются по условиям. И главным критерием является то, какое жилье хочет приобрести заемщик.

Если вы решили участвовать в долевом строительстве, обязательно изучите отзывы о компании, которая является застройщиком. Чтобы быть уверенным, что квартира будет сдана в срок, и вы не попали впросак.

Хотите взять ипотеку в Сбербанке?

Что нужно для ипотеки на квартиру? Ответ на этот вопрос вы можете найти на официальном сайте банка. Инструкция: Сбербанк - ипотека - какие документы нужны на квартиру?

- Договор о намерениях.

- Ваш паспорт.

- 2 НДФЛ.

Обратите внимание, что в этом банке учитываются только подтвержденные доходы заемщика, поэтому если у вас официальный доход не очень большой, лучше приобрести поручителя или поручителей (их может быть несколько). Также вы можете привлечь созаемщика. От него потребуется тот же пакет документов, что и от вас.

У вас приобретена квартира в ипотеку? Что нужно знать

Каждый гражданин Российской Федерации 1 раз в жизни имеет вернуть часть денег, потраченных на покупку квартиры, выплату процентов по ипотеке и ремонт помещения. Как это можно сделать? Вам необходимо 1 раз в год сдавать в налоговую службу справку о доходах, документы, подтверждающие наличие ипотеки и другие. С более подробным списком вы можете ознакомиться на сайте ИФНС или непосредственно в самой инспекции.

Сколько денег вернут? Вам вернут всю сумму налогов, которые вы заплатили в предыдущем году. Обратите внимание, что у этой суммы есть предел. Вы можете вернуть максимум 260 тысяч рублей за весь период и только 1 раз в своей жизни.

Какие документы нужны продавцу квартиры по ипотеке?

- Свидетельство о государственной регистрации права.

- Документ, на основании которого это право наступило.

- Выписка об отсутствии задолженности за коммунальные услуги.

Как подать заявку на ипотеку?

Что нужно для ипотеки на квартиру мы уже разобрались. Теперь осталось понять, как подать заявку на ее получение. Что нужно для ипотеки на квартиру?

- Выберите объект недвижимости и банк, в котором хотите получить кредит.

- Обратитесь в выбранный банк для консультации, подбору необходимой программы и для получения списка документов, которые необходимо предоставить.

- Соберите пакет документов и обратитесь в банк для подачи заявки.

- После одобрения заявки подпишите с банком ипотечный договор, а с застройщиком договор купли-продажи.

- Получите свидетельство о государственной регистрации права с обременением.

- Застрахуйте ее. Это можно сделать в любой компании, с которой сотрудничает ваш банк. Со списком вы можете ознакомиться либо на сайте банка, либо получить его в отделении банка. А также данную информацию вам могут предоставить по телефону горячей линии.

- Наслаждайтесь вашей собственной квартирой!

На что стоит обратить внимание?

1. На процентную ставку. Нередко сотрудники банка идут на уловки и распечатывают договор с большей процентной ставкой, чтобы заработать больше денег на этой сделке. Они рассчитывают на то, что вы не будете читать. А если после заметите ошибку, то не сможете ничего доказать .

2. На срок кредита и сумму ежемесячного платежа. Потому что чем больше срок, тем больше переплата, как мы убедились ранее. Будьте внимательны! Читайте все документы. Спрашивайте все, что вам не понятно. Не стесняйтесь. Если что-то смущает, вы всегда можете позвонить по номеру горячей линии и уточнить все вопросы.

Высшим показателем достатка для современного человека является наличие собственного жилья. Однако далеко не каждый гражданин России может позволить себе самостоятельную покупку квартиры. В таких случаях, лучшим выходом будет ипотека – займ денег у банка, на жилье.

Но для большинства людей все еще остается загадкой процесс ее получения. Поэтому, прежде всего нужно выяснить, что нужно чтобы взять ипотеку и какими нюансами будет сопровождаться получение ипотечного кредита.

Как получить ипотеку?

Получение ипотеки всегда сопровождается тщательной проверкой документации, дохода и прочей информации о заемщике.

Поэтому прежде, чем подавать в банк заявку на получение ипотеки, необходимо заранее:

- Выбрать подходящий банк и определиться с программой ипотеки;

- Проверить, подходите ли Вы всем требованиям банка;

- Собрать пакет требуемых для оформления ипотеки документов;

- Выбрать жилье, которое бы идеально подходило всем параметрам, установленным в банке;

- Собрать сумму, необходимую для первого взноса по ипотеке.

Однако все эти пункты содержат множество нюансов и тонкостей, которые необходимо разобрать прежде, чем обращаться к банку.

Таким образом, Вы сможете заранее подготовиться к процессу оформления ипотеки, сделав его для себя проще и понятнее.

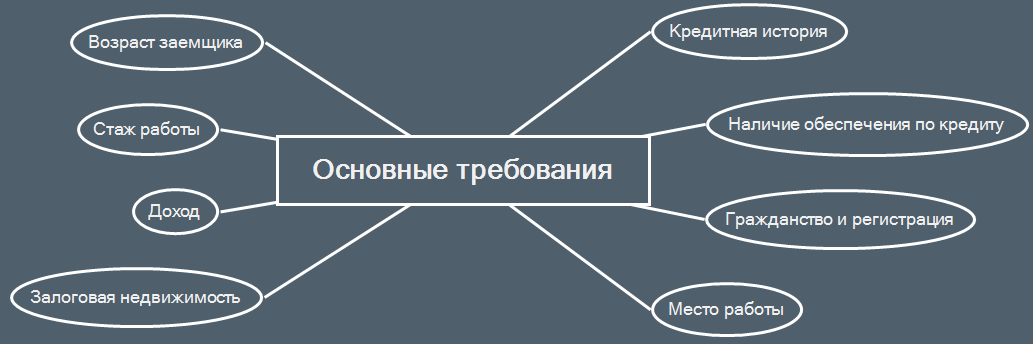

Требования к заемщику

Любой банк будет предъявлять к своим заемщикам по ипотеке определенные требования. Такая практика необходима, так как банк не может выделять деньги для кого угодно. Поэтому каждый банк будет тщательно проверять, проходите ли Вы по всем установленным параметрам, и являетесь ли вообще надежным заемщиком. В зависимости от специфики банка и, иногда, программы по ипотеке, список требований будет отличаться.

Требования к заемщику

Но какой бы не была ипотека условия получения кредита будут базироваться на следующем:

- Возраст заемщика . В большинстве своем, банки устанавливают возрастной порог в 21-70 лет. Однако Вы не сможете получить ипотеку, если Вам, к примеру, 69. Дело в том, что максимум 70 Вам должно быть уже на момент внесения последнего платежа по ипотеке. Таким образом, если Вы хотите оформить ипотечный кредит на 15 лет, то на момент оформления Вам должно быть максимум 55 лет. Наряду с этим, учитывайте, что некоторые банки устанавливают порог в 60-65 лет. Определенное число банков занижает его для женщин, выставляя порог в 55 лет;

- Стаж работы . В зависимости от специфики банка, могут установить минимальный трудовой стаж в 1-3 года. Причем, имеется ввиду, что столько нужно проработать за всю жизнь. Некоторые банки (к примеру, РСХБ) указывают, что 1-3 года нужно отработать за последние 5 лет жизни. Отдельным пунктом является стаж работы за последний год. На текущем рабочем месте Вы должны работать уже, как минимум, полгода;

- Доход . Банки не устанавливают определенный размер зарплаты, необходимый для ипотеки. Но Вы должны зарабатывать в месяц ровно столько, чтобы хватило на внесение ежемесячных платежей и потом еще остались средства на нормальное проживание;

- Кредитная история . Для того, чтобы Вам одобрили ипотеку, необходимо иметь положительную кредитную историю. А именно – не иметь просрочек по прошлым кредитам или ситуаций с невыплатой. В противном случае, Вам вероятнее всего откажут в ипотеке, ведь недобросовестный заемщик не нужен никому;

Подробнее ознакомиться с перечнем банком, которые дают ипотеку с плохой кредитной историей можно на этой .

- Наличие обеспечения по кредиту . Обеспечение – это гарантия того, что ипотека будет погашена в обязательном порядке, даже если Вы, по каким либо причинам, перестанете платить. Обычно, для этого привлекается поручитель или отдается в залог ценное имущество. Чаще, в качестве залога выступает квартира, которую Вы купили в ипотеку;

- Гражданство и регистрация . В большинстве случаев, для того, чтобы дали ипотеку, необходимо быть гражданином России и иметь здесь постоянную прописку. Некоторые банки дают возможность получить ипотеку и иностранцам, однако для этого необходимо иметь регистрацию в РФ и постоянно проживать на территории этой страны;

- Место работы . Но даже если получать большие деньги, но не предоставить банку подтверждение того, что Ваш доход официальный и стабильный, то в ипотеке Вам откажут. В таком случае, банку даже неинтересно, какой должен быть доход. Главное лишь, чтобы не было рисков, что Вы его потеряете на каком-то году кредитования;

- Залоговая недвижимость . Особым пунктом являются требования к недвижимости. Каждый банк устанавливает свои параметры, однако суть сводится к одному – жилье должно быть ликвидным.

Сколько нужно зарабатывать?

Отдельно и особенно тщательно необходимо рассматривать вопрос заработка. То, какая должна быть зарплата у заемщика, не указывается одним конкретным числом в договоре ипотеки. Все это рассматривается индивидуально, в каждом случае.

Пример расчета по ипотеке

Вместе с этим учитываются такие факторы:

- Сколько стоит квартира;

- На какой срок Вы берете кредит;

- Есть ли обеспечение по кредиту.

Для банка важнее всего, чтобы Вы смогли выплатить ипотеку полностью. А если размер ежемесячного платежа будет больше или даже близок к равенству с месячной зарплатой заемщика, то он не сможет продолжать вносить средства на протяжении всего периода кредита.

По сути, минимальная зарплата, необходимая для ипотеки, это когда у Вас остается еще примерно 30% от дохода, после внесения платежа. Наряду с этим учитывается, сколько Вы тратите на иждивенцев, другие кредиты и уплату налогов.

Порядок действий

При оформлении ипотечного кредита, заемщику придется соблюдать такой порядок действий:

- Выбор банка и программы по ипотеке;

- Предварительный сбор и подготовка документов, которые потребуется подать вместе с заявлением на ипотеку;

- Непосредственно написание и подача заявки, вместе с прикрепленными документами;

- Ожидание. Обычно, заявления на ипотеку рассматривают 3-10 рабочих дней;

- После одобрения, вам дается время на выбор недвижимости. Обычно это 1-3 месяца, и за этот срок нужно подобрать квартиру и предоставить банку документы на нее;

- Подписание соглашения с продавцом;

- Передача этого документа банку и заключение договора ипотеки. В это же время заключается и страховое соглашение;

- Получение средств и оплата квартиры;

- Регистрация ипотеки в Росреестре.

Порядок оформления

Нужные документы

В зависимости от того, к какой категории Вы относитесь, Вам может понадобиться разный список документов. Банки требуют разные пакеты бумаг от индивидуальных предпринимателей и физических лиц.

| Документы для физических лиц | Документы для индивидуальных предпринимателей |

|---|---|

| Паспорт | Документ о налогах за последний год деятельности (если Вы работаете по системе упрощенного налогообложения) |

| Любое другое удостоверение личности | Налоговая декларация по НДФЛ за последний год (если Вы используете обычный режим налогообложения) |

| Копия трудовой книжки или трудового договора, заверенного работодателем | Выписка из реестра, о регистрации индивидуального предпринимателя |

| Документ о доходах по 2-НДФЛ и налоговой декларации по 3-НДФЛ | ИНН и ОГРН |

| Выписка из банковского счета, о доходах за последние полгода | Если Вы ведете деятельность, которая подлежит обязательному лицензированию, нужно принести лицензию |

| Документ с реквизитами банковского счета, на который должны поступить кредитные средства |

Обратите внимание! Иногда, даже если Вы предоставили все документы нужны и дополнительные бумаги. Это необходимо для уточнения определенных сведений о заемщике.

Как выбрать подходящую квартиру?

Вопрос о том, как квартиру выбрать так, чтобы банк не мог придраться после получения оценочного отчета, стоит особенно остро, если Вы собираетесь брать ипотеку в крупном банке. Обычно, все про параметры залогового имущества рассказывает сам банк, однако бывают и противоположные ситуации.

А все дело в том, что выбранная заемщиком квартира или имущество, которое он отдает в залог, обязательно должно быть ликвидным. Если Вы не сможете выплатить ипотеку, то банк через суд отберет у Вас этот дом и продаст его, погасив кредит средствами с его продажи. Поэтому важно, чтобы данная квартира была интересна и другим потенциальным покупателям. Насколько квартира ликвидна, определит группа экспертов, при оценке имущества.

Правила выбора жилья

Но главное, чтобы она:

- Не была в старом, аварийном или подлежащем сносу доме;

- Имела доступ к системе инженерных коммуникаций;

- Была расположена в районе с хорошей инфраструктурой;

- Находилась поблизости от отделения банка, в котором оформляется ипотека.

Обратите внимание! При оформлении ипотеки в одном из крупных банков, заемщику предлагается выбрать квартиру от одного из аккредитованных заемщиков. Обычно, квартиры из этого каталога соответствуют параметрам банка. А так Сбербанк и вовсе делает выбор жилья от аккредитованной компании обязательным условием.

Страховка

В большинстве банков, страхование залогового имущества является обязательным. Ни один банк не хочет рисковать, и поэтому пытается всячески защитить ипотеку. Страховка предотвратит ситуацию, когда залоговая квартира уничтожается полностью или же теряет в своей цене. Ведь в таком случае, стоимость ущерба выплатить страховщик.

Обратите внимание! Некоторые банки позволяют отказаться от страхования квартиры, однако в таких случаях заемщику могут сделать повышенную процентную ставку и существенно ужесточить условия кредитования.

Оформление ипотеки по специальной программе

Некоторые категории граждан попросту не могут потянуть обычные условия ипотеки, и поэтому им предлагаются специальные программы. По сути, они льготные, так как доступны лишь для некоторых категорий граждан, предусматривают сниженную процентную ставку и фактическое снятие необходимости платить ПВ. К таким программам относится:

- Молодая семья. Главное условие для получения этого кредита – чтобы супругам было не больше 35 лет. В таком случае, заемщики могут купить квартиру по сниженной ставке и пройти упрощенный процесс оформления ипотеки;

- Материнский капитал. Если берется ипотека при поддержке материнского капитала, то ПВ за заемщика платит государство. Фактически, деньгами, которые поступают по сертификату, будет погашаться долг. Вместе с этим, ставка будет сниженной;

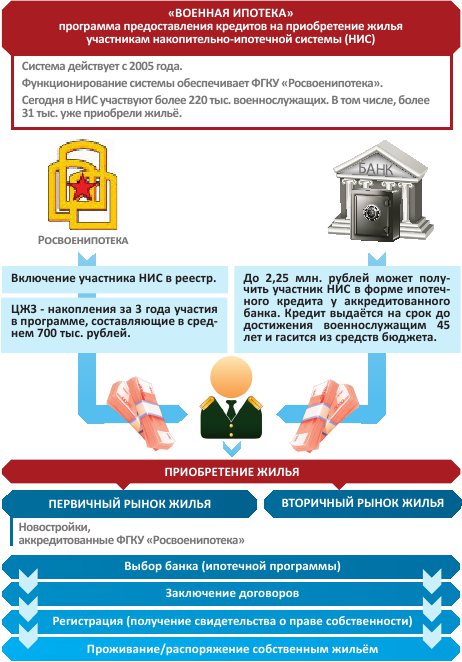

- Военная ипотека. Это специальная программа, предусмотренная исключительно для военных. В таком случае, ставка будет не выше 11,5% годовых, а ПВ будет оплачиваться за счет средств из Пенсионного Фонда.

Для того, чтобы взять ипотеку, необходимо соответствовать всем параметрам банка. А именно, Вы должны зарабатывать достаточно для совершения регулярных платежей, иметь положительную кредитную историю, стабильную работу и подходить по возрасту. Важно подготовиться к оформлению заранее, собрав нужные документы сразу и прикинув дальнейший план действий.

Видео от эксперта

» » Как можно получить ипотеку?