Источники собственных средств предприятия. Управление кредиторской задолженностью. Политика формирования заемного капитала

Условия формирования высоких конечных результатов деятельности предприятия в значительной степени зависят от структуры используемого капитала, которая представляет собой соотношение собственных и заемных финансовых средств, используемых предприятием в процессе своей хозяйственной деятельности.

Структура капитала, используемого предприятием, определяет многие аспекты не только финансовой, но и операционной и инвестиционной его деятельности, оказывает активное воздействие на конечные результаты этой деятельности. Она влияет на коэффициент рентабельности активов и собственного капитала (т. е. на уровень экономической и финансовой рентабельности предприятия), определяет систему коэффициентов финансовой устойчивости и платежеспособности (т.е. уровень основных финансовых рисков) и в конечном счете формирует соотношение степени прибыльности и риска в процессе развития предприятия.

Финансовую основу предприятия представляет сформированный им собственный капитал. На действующем предприятии он представлен следующими основными формами (рис. 16.1.).

Рис. 16.1. Формы функционирования собственного капитала предприятия

Управление собственным капиталом связано не только с обеспечением эффективного использования уже накопленной его части, но и с формированием собственных финансовых ресурсов, обеспечивающих предстоящее развитие предприятия. В процессе управления формированием собственных финансовых ресурсов их следует классифицировать по источникам этого формирования.

В составе внутренних источников формирования собственных финансовых ресурсов основное место принадлежит прибыли, остающейся в распоряжении предприятия. Она формирует преимущественную часть его собственных финансовых ресурсов, обеспечивает прирост собственного капитала, а соответственно, и рост рыночной стоимости предприятия. Определенную роль в составе внутренних источников играют также амортизационные отчисления, особенно на предприятиях с высокой стоимостью используемых собственных основных средств и нематериальных активов; однако сумму собственного капитала предприятия они не увеличивают, а лишь являются средством его реинвестирования. Прочие внутренние источники не играют заметной роли в формировании собственных финансовых ресурсов предприятия (рис. 16.2.).

Это просто означает получение кредита от поставщиков - обычно 30 дней. Это, очевидно, очень короткий период, но это может быть очень полезно для новых предприятий. Как правило, поставщики кредитов новым предприятиям хотят получить какую-то ссылку, будь то от банка или от других поставщиков. Однако некоторые из них будут готовы предлагать скромный кредит изначально без ссылок, и по мере роста доверия это может быть увеличено.

Государственные гранты, ссуды и гарантии

Правительства часто поощряют создание новых предприятий, время от времени и от региона к региону предлагается помощь. Правительственные субсидии, как правило, очень малы, а прямые кредиты редки, потому что правительства рассматривают предоставление займов как работу финансовых учреждений.

Рис. 16.2. Состав основных источников формирования собственных финансовых ресурсов предприятия

В составе внешних источников формирования собственных финансовых ресурсов основное место принадлежит привлечению предприятием дополнительного паевого (путем дополнительных взносов средств в уставный фонд) или акционерного (путем дополнительной эмиссии и реализации акций) капитала. Для отдельных предприятий одним из внешних источников формирования собственных финансовых ресурсов может являться предоставляемая им безвозмездная финансовая помощь (как правило, такая помощь оказывается лишь отдельным государственным предприятиям разного уровня). В число прочих внешних источников входят бесплатно передаваемые предприятию материальные и нематериальные активы, включаемые в состав его баланса.

Основу управления собственным капиталом предприятия составляет управление формированием его собственных финансовых ресурсов. В целях обеспечения эффективности управления этим процессом на предприятии разрабатывается обычно специальная финансовая политика, направленная на привлечение собственных финансовых ресурсов из различных источников в соответствии с потребностями его развития в предстоящем периоде.

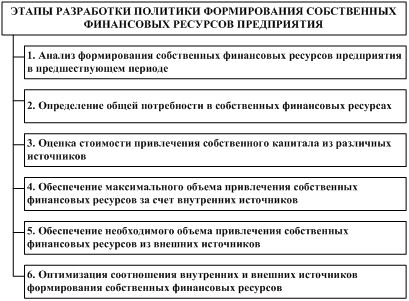

Политика формирования собственных финансовых ресурсов представляет собой часть общей финансовой стратегии предприятия, заключающейся в обеспечении необходимого уровня самофинансирования его производственного развития. Разработка политики формирования собственных финансовых ресурсов предприятия осуществляется по следующим основным этапам (рис. 16.3.).

Это схема гарантий ссуды, предназначенная для облегчения дополнительного банковского кредитования жизнеспособных малых и средних предприятий с недостаточной безопасностью для обычного коммерческого кредита. Заемщик должен иметь возможность продемонстрировать кредитору, что они смогут полностью погасить кредит. Правительство предоставляет кредитору гарантию, за которую заемщик платит премию.

Эта схема не является механизмом, посредством которого предприятия или их владельцы могут отказаться от обеспечения, которое кредитор обычно предоставляет; а также не предназначено для содействия кредитованию предприятий, которые не являются жизнеспособными, и что банки отказались кредитовать на этой основе.

Рис. 16.3 Основные этапы разработки политики формирования собственных финансовых ресурсов предприятия

Анализ формирования собственных финансовых ресурсов предприятия в предшествующем периоде. Целью такого анализа является выявление потенциала формирования собственных финансовых ресурсов и его соответствия темпам развития предприятия. На первом этапе анализа изучаются общий объем формирования собственных финансовых ресурсов, соответствие темпов прироста собственного капитала темпам прироста активов и объема реализуемой продукции предприятия, динамика удельного веса собственных ресурсов в общем объеме формирования финансовых ресурсов в предплановом периоде.

На втором этапе анализа рассматриваются источники формирования собственных финансовых ресурсов. В первую очередь изучается соотношение внешних и внутренних источников формирования собственных финансовых ресурсов, а также стоимость привлечения собственного капитала за счет различных источников. На третьем этапе анализа оценивается достаточность собственных финансовых ресурсов, сформированных на предприятии в предплановом периоде. Критерием такой оценки выступает «коэффициент самофинансирования развития предприятия». Его динамика отражает тенденцию обеспеченности развития предприятия собственными финансовыми ресурсами.

Определение общей потребности в собственных финансовых ресурсах.Эта потребность определяется по следующей формуле:

Венчурные капиталисты и бизнес-ангелы

Это либо компании, либо богатые люди, которые готовы инвестировать в новые или молодые предприятия. Они обеспечивают справедливость, а не кредиты. Собственный капитал обычно не обеспечен никакими активами, и компания прямых инвестиций сталкивается с риском потерь, как и другие акционеры. Из-за высокого риска, связанного с стартовым капиталом, поставщики прямых инвестиций обычно ищут доходность своих инвестиций в размере 30% годовых.

Дисконтирование счетов и факторинг

Как правило, венчурные капиталисты потребуют 25% -49% капитала и места на борту, чтобы можно было контролировать их инвестиции и давать рекомендации. Однако инвесторы не стремятся взять на себя управление своими инвестициями. Средства клиентов, о чем свидетельствуют счета-фактуры, переходят в компанию. Как правило, 80% счета-фактуры будет выплачено в течение 24 часов. В дополнение к этой услуге, факторы также учитывают администрирование бухгалтерской книги дебиторской задолженности.

| | (16.1) |

,

где Псфр – общая потребность в собственных финансовых ресурсах предприятия в планируемом периоде;

Пк – общая потребность в капиале на конец планового периода;

УСК – планируемый удельный вес собственного капитала в общей его сумме;

СКН – сумма собственного капитала на начало планируемого периода; Пр – сумма прибыли, направляемой на реинвестирование в плановом периоде.

Рассчитанная общая потребность охватывает необходимую сумму собственных финансовых ресурсов, формируемых как за счет внутренних, так и за счет внешних источников.

Оценка стоимости привлечения собственного капитала из различных источников. Такая оценка проводится в разрезе основных элементов собственного капитала, формируемого за счет внутренних и внешних источников. Результаты такой оценки служат основой разработки управленческих решений относительно выбора альтернативных источников формирования собственных финансовых ресурсов, обеспечивающих прирост собственного капитала предприятия.

Обеспечение максимального объема привлечениясобственных финансовых ресурсов за счет внутренних источников. Прежде чем обращаться к внешним источникам формирования собственных финансовых ресурсов, должны быть реализованы все возможности их формирования за счет внутренних источников. Так как основными планируемыми внутренними источниками формирования собственных финансовых ресурсов предприятия являются сумма чистой прибыли и амортизационных отчислений, то в первую очередь следует в процессе планирования этих показателей предусмотреть возможности их роста за счет различных резервов.

Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников.Объем привлечения собственных финансовых ресурсов из внешних источников призван обеспечить ту их часть, которую не удалось сформировать за счет внутренних источников финансирования. Если сумма привлекаемых за счет внутренних источников собственных финансовых ресурсов полностью обеспечивает общую потребность в них в плановом периоде, то в привлечении этих ресурсов за счет внешних источников нет необходимости.

Потребность в привлечении собственных финансовых ресурсов за счет внешних источников рассчитывается по следующей формуле:

| (16.2) |

где СФРВНЕШ – потребность в привлечении собственных финансовых ресурсов за счет внешних источников;

ПСФР – общая потребность в собственных финансовых ресурсах предприятия в планируемом периоде;

СФРВНУТ – сумма собственных финансовых ресурсов, планируемых к привлечению за счет внутренних источников.

Обеспечение удовлетворения потребности в собственных финансовых ресурсах за счет внешних источников планируется за счет привлечения дополнительного паевого капитала (владельцев или других инвесторов), дополнительной эмиссии акций или за счет других источников.

Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов. Процесс этой оптимизации основывается на следующих критериях:

обеспечение минимальной совокупной стоимости привлечения собственных финансовых ресурсов. Если стоимость привлечения собственных финансовых ресурсов за счет внешних источников превышает планируемую стоимость привлечения заемных средств, то от такого формирования собственных ресурсов следует отказаться;

сохранение управления предприятием первоначальными его учредителями. Рост дополнительного паевого или акционерного капитала за счет сторонних инвесторов может привести к потере такой управляемости.

Эффективность разработанной политики формирования собственных финансовых ресурсов оценивается с помощью коэффициента самофинансирования развития предприятия в предстоящем периоде. Его уровень должен соответствовать поставленной цели.

Коэффициент самофинансирования развития предприятия рассчитывается по следующей формуле:

Сборы взимаются с авансирования денежных средств, а также факторы взимают около 1% оборота за ведение бухгалтерской книги дебиторской задолженности. Кредитное страхование может быть вывезено за дополнительную плату. Если это не вывезено, компания по выставлению счетов не несет ответственности за любые плохие долги.

Нераспределенная прибыль не годится для начинающих компаний, и часто не бывает хороших в течение первых нескольких лет жизни бизнеса, когда производятся только потери или очень скромная прибыль. Однако, если бизнес окажется успешным, прибыль должна быть достигнута, а сохранение в бизнесе может позволить компании погасить долговой капитал и инвестировать в расширение.

| | (16.3) |

где КСФ – коэффициент самофинансирования предстоящего развития предприятия; СФР – планируемый объем формирования собственных финансовых ресурсов; ?А – планируемый прирост активов предприятия.

Успешная реализация разработанной политики формирования собственных финансовых ресурсов связана с решением следующих основных задач:

проведением объективной оценки стоимости отдельных элементов собственного капитала;

обеспечением максимизации формирования прибыли предприятия с учетом допустимого уровня финансового риска;

формированием эффективной политики распределения прибыли (дивидендной политики) предприятия;

формированием и эффективным осуществлением политики дополнительной эмиссии акций (эмиссионной политики) или привлечения дополнительного паевого капитала.

Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заемных средств. Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности предприятия, обеспечить более эффективное использование собственного капитала, ускорить формирование различных целевых финансовых фондов, а в конечном счете – повысить рыночную стоимость предприятия.

Хотя основу любого бизнеса составляет собственный капитал, на предприятиях ряда отраслей экономики объем используемых заемных средств значительно превосходит объем собственного капитала. В связи с этим управление привлечением и эффективным использованием заемных средств является одной из важнейших функций финансового менеджмента, направленной на обеспечение достижения высоких конечных результатов хозяйственной деятельности предприятия.

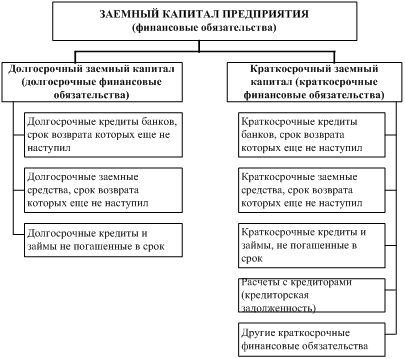

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Эти финансовые обязательства в современной хозяйственной практике дифференцируются следующим образом (рис. 16.4).

К долгосрочным финансовым обязательствам относятся все формы функционирующего на предприятии заемного капитала со сроком его использования более одного года. Основными формами этих обязательств являются долгосрочные кредиты банков и долгосрочные заемные средства (задолженность по налоговому кредиту; задолженность по эмитированным облигациям, задолженность по финансовой помощи, предоставленной на возвратной основе и т.п.), срок погашения которых еще не наступил или не погашенные в предусмотренный срок.

Рис. 16.4. Формы финансовых обязательств предприятия, отражаемых в его балансе

Для инвестиций во внеоборотные активы для поддержания компании за счет первоначальных убыточных периодов для инвестиций в оборотные активы. Прогнозы движения денежных средств являются важным инструментом планирования потребностей в капитале. Как правило, поставщики капитала хотят прогнозов на три-пять лет. Одна из самых больших опасностей, с которыми сталкиваются новые успешные предприятия, - это переизбыток, когда они пытаются сделать слишком много со слишком маленьким капиталом. Большинство предприятий знают, что капитал будет необходим для финансирования внеоборотных активов, но многие не учитывают, что финансирование также необходимо для оборотных активов.

Краткосрочные финансовыеобязательства включают все формы привлеченного заемного капитала со сроком его использования до одного года. Основными формами этих обязательств являются краткосрочные кредиты банков и краткосрочные заемные средства (как предусмотренные к погашению в предстоящем периоде, так и не погашенные в установленный срок), различные формы кредиторской задолженности предприятия (по товарам, работам и услугам; по выданным векселям; по полученным авансам; по расчетам с бюджетом и внебюджетными фондами; по оплате труда; с дочерними предприятиями; с другими кредиторами) и другие краткосрочные финансовые обязательства.

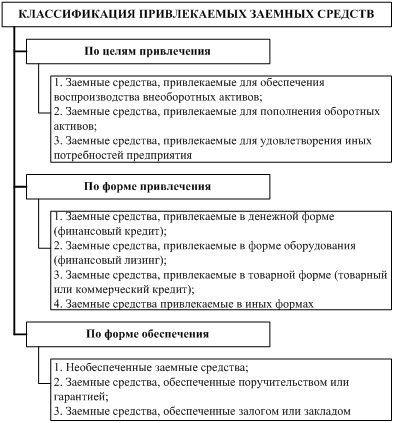

В процессе развития предприятия по мере погашения его финансовых обязательств возникает потребность в привлечении новых заемных средств. Источники и формы привлечения заемных средств предприятием весьма многообразны. Классификация привлекаемых предприятием заемных средств по основным признакам приведена на рис. 16.5.

С учетом изложенной классификации организуется управление привлечением заемных средств, которое представляет собой целенаправленный процесс их формирования из различных источников и в разных формах в соответствии с потребностями предприятия в заемном капитале на различных этапах его развития. Многообразие задач, решаемых в процессе этого управления, определяет необходимость разработки специальной финансовой политики в этой области на предприятиях, использующих значительный объем заемного капитала.

Эта компания начинает со здоровой позиции ликвидности. Затем бизнес удваивается, не инвестируя в более внеоборотные активы и не увеличивая собственный капитал. Это разумное предположение о том, что если оборот удвоится, тогда будут учитываться инвентарь, дебиторская задолженность и кредиторская задолженность. Но здесь это заставляет компанию полагаться на овердрафт для финансирования своих чистых текущих активов. Постоянно полагаясь на финансы овердрафта, это неустойчиво, и компании будет рекомендовано искать более постоянную форму капитала.

Рис. 16.5. Классификация заемных средств, привлекаемых предприятием, по основным признакам

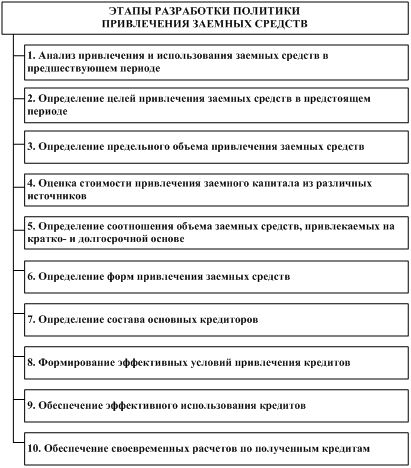

Политика привлечения заемных средств представляет собой часть общей финансовой стратегии, заключающейся в обеспечении наиболее эффективных форм и условий привлечения заемного капитала из различных источников в соответствии с потребностями развития предприятия. Процесс формирования политики привлечения предприятием заемных средств включает десять основных этапов (рис. 16.6).

Анализ привлечения и использования заемных средств в предшествующем периоде. Целью такого анализа является выявление объема, состава и форм привлечения заемных средств предприятием, а также оценка эффективности их использования.

На первой стадии анализа изучается динамика общего объема привлечения заемных средств в рассматриваемом периоде; темпы этой динамики сопоставляются с темпами прироста суммы собственных финансовых ресурсов, объемов операционной и инвестиционной деятельности, общей суммы активов предприятия. На второй стадии анализа определяются основные формы привлечения заемных средств, анализируется в динамике удельный вес сформированных финансового кредита, товарного кредита и внутренней кредиторской задолженности в общей сумме заемных средств, используемых предприятием.

На третьей стадии анализа определяется соотношение объемов используемых предприятием заемных средств по периоду их привлечения. В этих целях проводится соответствующая группировка используемого заемного капитала по этому признаку, изучается динамика соотношения кратко- и долгосрочных заемных средств предприятия и их соответствие объему используемых оборотных и внеооборотных активов.

Когда капитал поднимается, компания должна решить, что с ним делать, и есть два основных вида использования. Инвестировать в внеоборотные активы, инвестировать в текущие активы, в том числе оставить их в качестве денежных средств. Чем больше капитала инвестировано в внеоборотные активы, тем больше должен быть доходный потенциал бизнеса. Однако, оставляя слишком мало денег в оборотных активах, увеличивается риск того, что у компании возникнут проблемы с ликвидностью. С другой стороны, излишний капитал в оборотных активах является расточительным: деньги будут получать скромный интерес, а наличные деньги, связанные с запасами, часто приводят к издержкам.

Рис. 16.6. Основные этапы разработки политики привлечения предприятием заемных средств

На четвертой стадии анализа изучается состав конкретных кредиторов предприятия и условия предоставления ими различных форм финансового и товарного (коммерческого) кредитов. Эти условия анализируются с позиций их соответствия конъюнктуре финансового и товарного рынков. На пятой стадии анализа изучается эффективность использования заемных средств в целом и отдельных их форм на предприятии. В этих целях используются показатели оборачиваемости и рентабельности заемного капитала, рассмотренные ранее. Первая группа этих показателей сопоставляется в процессе анализа со средним периодом оборота собственного капитала.

Результаты проведенного анализа служат основой оценки целесообразности использования заемных средств на предприятии в сложившихся объемах и формах.

Определение целей привлечения заемных средств в предстоящем периоде.Эти средства привлекаются предприятием на строго целевой основе, что является одним из условий последующего эффективного их использования. Основными целями привлечения заемных средств предприятиями являются:

пополнение необходимого объема постоянной части оборотных активов. В настоящее время большинство предприятий, осуществляющих производственную деятельность, не имеют возможности финансировать полностью эту часть оборотных активов за счет собственного капитала. Значительная часть этого финансирования осуществляется за счет заемных средств;

обеспечение формирования переменной части оборотных активов. Какую бы модель финансирования активов не использовало предприятие, во всех случаях переменная часть оборотных активов частично или полностью финансируется за счет заемных средств;

формирование недостающего объема инвестиционных ресурсов. Целью привлечения заемных средств в этом случае выступает необходимость ускорения реализации отдельных реальных проектов предприятия (новое строительство, реконструкция, модернизация); обновление основных средств (финансовый лизинг) и т. п.;

обеспечение социально-бытовых потребностей своих работников. В этих случаях заемные средства привлекаются для выдачи ссуд своим работникам на индивидуальное жилищное строительство, обустройство садовых и огородных участков и на другие аналогичные цели;

другие временные нужды. Принцип целевого привлечения заемных средств обеспечивается и в этом случае, хотя такое их привлечение осуществляется обычно на короткие сроки и в небольших объемах.

Определение предельного объема привлечения заемных средств.Максимальный объем этого привлечения диктуется двумя основными условиями:

предельным эффектом финансового левериджа. Так как объем собственных финансовых ресурсов формируется на предшествующем этапе, общая сумма используемого собственного капитала может быть определена заранее. По отношению к ней рассчитывается коэффициент финансового левериджа (коэффициент финансирования), при котором его эффект будет максимальным. С учетом суммы собственного капитала в предстоящем периоде и рассчитанного коэффициента финансового левериджа вычисляется предельный объем заемных средств, обеспечивающий эффективное использование собственного капитала;

обеспечением достаточной финансовой устойчивости предприятия. Она должна оцениваться не только с позиций самого предприятия, но и с позиций возможных его кредиторов, что обеспечит впоследствии снижение стоимости привлечения заемных средств. С учетом этих требований предприятие устанавливает лимит использования заемных средств в своей хозяйственной деятельности.

Оценка стоимости привлечения заемного капитала из различных источников. Такая оценка проводится в разрезе различных форм заемного капитала, привлекаемого предприятием из внешних и внутренних источников. Результаты такой оценки служат основой разработки управленческих решений относительно выбора альтернативных источников привлечения заемных средств, обеспечивающих удовлетворение потребностей предприятия в заемном капитале.

Определение соотношения объема заемных средств, привлекаемых на кратко- и долгосрочной основе. Расчет потребности в объемах кратко- и долгосрочных заемных средств основывается на целях их использования в предстоящем периоде. На долгосрочный период (свыше 1 года) заемные средства привлекаются, как правило, для расширения объема собственных основных средств и формирования недостающего объема инвестиционных ресурсов. На краткосрочный период заемные средства привлекаются для всех остальных целей их использования.

Расчет необходимого размера заемных средств в рамках каждого периода осуществляется в разрезе отдельных целевых направлений их предстоящего использования. Целью этих расчетов является установление сроков использования привлекаемых заемных средств для оптимизации соотношения долго- и краткосрочных их видов.

Определение форм привлечения заемных средств осуществляется исходя из целей и специфики своей хозяйственной деятельности.Эти формы дифференцируются в разрезе финансового кредита; товарного (коммерческого) кредита; прочих форм.

Состав основных кредиторов определяется формами привлечения заемных средств.Основными кредиторами предприятия являются обычно его постоянные поставщики, с которыми установлены длительные коммерческие связи, а также коммерческий банк, осуществляющий его расчетно-кассовое обслуживание.

Формирование эффективных условий привлечения кредитов.К числу важнейших из этих условий относятся:

срок предоставления кредита, являющийся одним из определяющих условий его привлечения.Оптимальным считается срок предоставления кредита, в течение которого полностью реализуется цель его привлечения (например, ипотечный кредит – на срок реализации инвестиционного проекта; товарный кредит – на период полной реализации закупленных товаров и т. п.).

ставка процента за кредит, характеризующаяся тремя основными параметрами: формой, видом,размером.

условия выплаты суммы процента, характеризующиеся порядком выплаты его суммы. Этот порядок сводится к трем принципиальным вариантам: выплате всей суммы процента в момент предоставления кредита; выплате суммы процента равномерными частями; выплате всей суммы процента в момент уплаты основной суммы долга (при погашении кредита). При прочих равных условиях предпочтительным является третий вариант;

условия выплаты основной суммы долга, характеризующиеся предусматриваемыми периодами его возврата. Эти условия сводятся к трем принципиальным вариантам: частичному возврату основной суммы долга в течение общего периода функционирования кредита; полному возврату всей суммы долга по истечении срока использования кредита; возврата основной или части суммы долга с предоставлением льготного периода по истечении срока полезного использования кредита. При прочих равных условиях третий вариант для предприятия предпочтительней;.

Обеспечение эффективного использования кредитов. Критерием такой эффективности выступают показатели оборачиваемости и рентабельности заемного капитала.

Обеспечение своевременных расчетов по полученным кредитам. С целью этого обеспечения по наиболее крупным кредитам может заранее резервироваться специальный возвратный фонд. Платежи по обслуживанию кредитов включаются в платежный календарь и контролируются в процессе мониторинга текущей финансовой деятельности.

Чтобы выбрать оптимальную стратегию привлечения капитала, необходимо найти связь между способом финансирования и основными финансовыми показателями фирмы. Для решения данной проблемы нужно рассмотреть понятия стоимости, структуры и цены капитала фирмы.

Если, однако, денежные потоки непредсказуемы и непредсказуемы, компании было бы разумно создать резерв безопасности в управлении денежными средствами. Кроме того, если компания предвидит период убытков, ей нужно будет держать наличные деньги, чтобы увидеть ее в течение своих скудных лет. Обратите внимание, что компаниям не нужно на самом деле привлекать капитал, чтобы он был доступен для экстренного использования. То, что им нужно, - это заранее согласованное право заимствовать определенную сумму по требованию.

Это известно как кредитная линия. Многие из нас используют кредитные линии в нашей личной жизни, но там мы называем их кредитными карточками. Конечно, долг кредитной карты должен быть погашен в течение некоторого времени, но погашения могут быть распределены.

Заемный капитал выполняет важные функции в процессе кругооборота капитала предприятия. Во-первых, он обеспечивает получение дополнительной прибыли за счет расширения масштабов производственной и коммерческой деятельности предприятия. Во-вторых, привлечение заемных средств расширяет инвестиционные возможности обеспечения необходимых темпов развития предприятия, В третьих, разумное привлечение заемных средств позволяет использовать эффект финансового рычага и повысить рентабельность использования собственного капитала предприятия .

Долгосрочный, средний и краткосрочный капитал

Капитал может быть коротким, средним или долгосрочным. Определения несколько меняются, но часто можно увидеть. Например, овердрафты, торговый кредит, факторинг и дисконтирование счета-фактуры.

- Среднесрочный - от двух до пяти или шести лет.

- Например, срочные кредиты, лизинговое финансирование.

- Долгосрочный - более пяти лет, или около того, до постоянного.

Заемный капитал организации образуется за счет долгосрочных кредитов банков и эмиссии облигаций. Заемный капитал – денежные средства, привлекаемые для финансирования развития предприятия на возвратной основе. Все формы заемного капитала организации представляют собой финансовые обязательства, подлежащие погашению в предусмотренные сроки. Различают следующие финансовые обязательства организации :

Поэтому имеет смысл финансировать большую часть этих активов за счет долгосрочного капитала и использовать краткосрочный капитал для финансирования сезонных пиков. Одна из проблем, связанных с краткосрочным финансированием, заключается в том, что это быстро заканчивается, и если финансирование по-прежнему необходимо, то больше необходимо пересмотреть. Долгосрочный капитал является либо постоянным, либо возобновляется относительно редко.

Как только компания будет существовать с прибылью в течение некоторого времени и выросла, дополнительные источники финансирования могут стать доступными, в частности. Государственные долговые обязательства. . Некоторые фондовые биржи предоставляют различные виды списков.

1. Долгосрочные обязательства. К ним относятся:

Заемные средства;

Отложенные налоговые обязательства;

Оценочные обязательства;

Прочие обязательства, т.е. все формы обязательств, срок погашения которых на отчетную дату превышает 12 месяцев.

Заемные средства включают долгосрочные кредиты и займы, привлеченные организацией (суммы займов, банковских кредитов, бюджетных кредитов, вексельных обязательств, облигационных обязательств, расчеты с банками по операциям учета (дисконта) векселей и других обязательств, суммы товарных кредитов).

Лондонская фондовая биржа: основной рынок и альтернативный инвестиционный рынок. . Первоначальное публичное предложение - это первый случай, когда акции предлагаются общественности. Компания, ищущая листинг, должна выпустить проспект, который является юридическим документом, описывающим акции, предлагаемые к продаже, и включает такие вопросы, как описание бизнеса компании, последние финансовые отчеты, сведения о директорах и их вознаграждение.

Предложение на продажу по фиксированной цене: компания предлагает акции для продажи по фиксированной цене непосредственно для публики, например, в газетных рекламных объявлениях. Фактически, акции, как правило, сначала продаются в дом выдачи, который продает их публике. Предложение для продажи тендером: инвесторам предлагается заявка, и все, кто предложит цену, превышающую минимальную цену, которую могут продавать все акции, будут проданы по этой минимальной цене. Размещение: акции предлагаются для выбора институциональных инвесторов. . Последующие выпуски акций станут вопросами прав, когда существующим акционерам предлагаются новые акции пропорционально существующим холдингам.

К отложенным налоговым обязательствам относятся отложенные налоги, уменьшающие величину условного расхода (дохода) организации в отчетном периоде. Под отложенным налоговым обязательством понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах .

Акции предлагаются ниже их текущей рыночной стоимости, чтобы сделать предложение привлекательным, но теоретически, независимо от того, по какой цене принимаются правильные вопросы, и независимо от того, принимают ли акционеры свои права или распоряжаются ими, акционеры не получат ни лучшего, ни хуже.

Получение листинга открывает огромный источник потенциального нового капитала. Хотя это поможет репутации и репутации компании, основатели компании, привыкшие вести собственную компанию по-своему, часто возмущаются внешними вмешательствами, хотя сейчас ожидается, что владение их акциями больше широко распространен.

Оценочные обязательства отражают учитываемые на счете «Резервы предстоящих расходов» суммы оценочных обязательств, предполагаемый срок исполнения которых превышает 12 месяцев после отчетной даты. Оценочное обязательство согласно ПБУ 8/2010) у организации может возникнуть :

Из норм законодательных и иных нормативных правовых актов, судебных решений, договоров;

Это относится к котируемым облигациям или кредитным нотам: инструменты, выплачивающие процентную ставку процента и рыночная стоимость которых может колебаться. Обычно облигации будут обеспечены либо фиксированными, либо плавающими платежами и могут быть погашены или погашены. Хорошо обеспеченные облигации в компаниях, которые не слишком сильно ориентированы, представляют собой инвестиции с низким уровнем риска, и поэтому владельцам облигаций требуется относительно низкая доходность.

Кабриолеты начинают свою жизнь в качестве ссудного капитала и впоследствии могут быть конвертированы по опционам кредиторов в акции. Это умное и полезное устройство, особенно для молодых компаний, потому что. В самые ранние дни жизни компании инвесторы, возможно, не захотят рисковать инвестициями в акции, но могут быть готовы инвестировать в менее рискованные долговые обязательства. Тем не менее, долговые обязательства никогда не оправдывают обещания огромного прироста капитала. Если компания не делает это хорошо, инвесторы могут придерживаться своего безопасного конвертируемого займа. Если компания преуспеет, инвесторы могут выбрать конвертировать и принять участие в росте акций. Таким образом, конвертируемые облигации предлагают подход «подождать и посмотреть».

В результате действий организации, которые вследствие установившейся прошлой практики или заявлений организации указывают другим лицам, что компания принимает на себя определенные обязанности, и, как следствие, у таких лиц возникают обоснованные ожидания, что организация выполнит такие обязанности.

В составе прочих долгосрочных обязательств могут учитываться кредиторская задолженность и обязательства по расчетам с поставщиками и подрядчиками, покупателями и заказчиками со сроком погашения свыше 12 месяцев, по налогам и сборам, социальному страхованию и обеспечению, средствам целевого финансирования, расчетам с разными дебиторами и кредиторами.

2. Краткосрочные обязательства. К ним относятся все формы обязательств, срок погашения которых не превышает 12 месяцев после отчетной даты :

Заемные средства;

Кредиторская задолженность;

Доходы будущих периодов;

Оценочные обязательства;

Прочие обязательства.

Заемные средства включают расчеты по краткосрочным кредитам (суммы займов банковских, бюджетных кредитов; вексельных и облигационных обязательств; расчеты с банками по операциям учета (дисконта) векселей и других обязательств);

Краткосрочная кредиторская задолженность организации возникает перед поставщиками и подрядчиками, с разными дебиторами и кредиторами, расчеты по депонированным суммам, обязательному социальному страхованию, налогам и сборам, перед покупателями и заказчиками, включая задолженность по коммерческим кредитам.

Доходы будущих периодов (доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам). К ним относятся: разница между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества; бюджетные средства, предоставляемые коммерческим организациям в качестве государственной помощи, направляемые ими на финансирование расходов; не использованные на конец отчетного периода остатки средств целевого бюджетного финансирования, предоставленного организации.

В оценочных обязательствах отражаются учитываемые на счете «Резервы предстоящих расходов» суммы оценочных обязательств, предполагаемый срок исполнения которых не превышает 12 месяцев после отчетной даты.

В прочих обязательствах учитываются не отраженные выше краткосрочные обязательства организации.

В процессе развития предприятия источники и формы привлечения заемных средств организацией могут быть различными. Заемные средства по основным признакам можно классифицировать следующим образом:

По целям привлечения: для обеспечения воспроизводства внеоборотных активов, пополнения оборотных активов, удовлетворения иных хозяйственных и социальных потребностей;

По источникам привлечения: привлекаемые из внешних или внутренних источников;

По периоду привлечения: привлекаемые на долгосрочной период (более 1 года), краткосрочный период (до 1 года);

По формам привлечения: привлекаемые в денежной форме (финансовый кредит), в форме оборудования (финансовый лизинг), в товарной форме (товарный или коммерческий кредит), в иных материальных или нематериальных формах.

По форме обеспечения: необеспеченные заемные средства, обеспеченные поручительством или гарантией, обеспеченные залогом или закладом.

С учетом изложенной классификации организуется процесс формирования заемных средств, из различных источников и в разных формах в соответствии с потребностями предприятия в заемном капитале на различных этапах его развития.

Заемные средства привлекаются предприятием на строго целевой основе, что является одним из условий последующего эффективного их использования. Основными целями привлечения заемных средств предприятиями являются:

а) пополнение необходимого объема постоянной части оборотных активов. В настоящее время большинство предприятий, осуществляющих производственную деятельность, не имеют возможности финансировать полностью эту часть оборотных активов за счет собственного капитала. Значительная часть этого финансирования осуществляется за счет заемных средств;

б) обеспечение формирования переменной части оборотных активов. Какую бы модель финансирования активов не использовало предприятие, во всех случаях переменная часть оборотных активов частично или полностью финансируется за счет заемных средств;

в) формирование недостающего объема инвестиционных ресурсов. Целью привлечения заемных средств в этом случае выступает необходимость ускорения реализации отдельных реальных проектов предприятия (новое строительство, реконструкция, модернизация); обновление основных средств (финансовый лизинг) и т.п.

г) обеспечение социально-бытовых потребностей своих работников. В этих случаях заемные средства привлекаются для выдачи ссуд своим работникам на индивидуальное жилищное строительство, обустройство садовых и огородных участков и на другие аналогичные цели;

д) другие временные нужды. Принцип целевого привлечения заемных средств обеспечивается и в этом случае, хотя такое их привлечение осуществляется обычно на короткие сроки и в небольших объемах.

Максимальный объем привлечения заемных средств диктуется двумя основными условиями :

а) предельным эффектом финансового левериджа. Так как объем собственных финансовых ресурсов формируется на предшествующем этапе, общая сумма используемого собственного капитала может быть определена заранее. По отношению к ней рассчитывается коэффициент финансового левериджа (коэффициент финансирования), при котором его эффект будет максимальным. С учетом суммы собственного капитала в предстоящем периоде и рассчитанного коэффициента финансового левериджа вычисляется предельный объем заемных средств, обеспечивающий эффективное использование собственного капитала;

б) обеспечением достаточной финансовой устойчивости предприятия. Она должна оцениваться не только с позиций самого предприятия, но и с позиций возможных его кредиторов, что обеспечит впоследствии снижение стоимости привлечения заемных.

Для выбора альтернативных источников привлечения заемных средств необходима оценка стоимости привлечения заемного капитала из различных источников.

Расчет потребности в объемах кратко- и долгосрочных заемных средств основывается на целях их использования в предстоящем периоде. На долгосрочный период (свыше 1 года) заемные средства привлекаются для расширения объема собственных основных средств и формирования недостающего объема инвестиционных ресурсов (хотя при консервативном подходе к финансированию активов заемные средства на долгосрочной основе привлекаются и для обеспечения формирования оборотного капитала). На краткосрочный период заемные средства привлекаются для всех остальных целей их использования.

Краткосрочные банковские кредиты могут предоставляться в следующих формах :

Единовременный кредит (однократное разовое перечне пение денежных средств на счет заемщика);

Возобновляемая кредитная линия (многократное перечисление средств на счет предприятия-заемщика и многократное погашение кредита в рамках определенного кредита);

Невозобновляемая кредитная линия (перечисление установленной суммы кредита на счет предприятия-заемщика по частям в течение определенного срока);

Рамочная кредитная линия (предоставление единовременных кредитов или кредитных линий в оперативном порядке по договоренности между предприятием и банком);

Овердрафт (кредит, предоставляемый в виде оплаты расчетных документов при отсутствии или недостатке средств на расчетном счете клиента);

Сделка РЕПО (продажу ценных бумаг из инвестиционного портфеля предприятия банку с обязательством обратного выкупа по определенной, более высокой цене, включающей процентные выплаты за использование заемных ресурсов);

Факторинг и форфейтинг (формы кредитования под уступку права требования заемщика по своей дебиторской задолженности);

Вексельный кредит (кредит, выданный в виде банковских векселей).

Расчет необходимого размера заемных средств предполагает установление полного и среднего сроков использования привлекаемых заемных средств.

Полный срок использования заемных средств - период времени с начала их поступления до окончательного погашения всей суммы долга. Он включает в себя три временных периода: а) срок полезного использования; б) льготный (грационный) период; в) срок погашения.

а) срок полезного использования - это период времени, в течение которого предприятие непосредственно использует предоставленные заемные средства в своей хозяйственной деятельности;

б) льготный (грационный) период - это период времени с момента окончания полезного использования заемных средств до начала погашения долга. Он служит резервом времени для аккумуляции необходимых финансовых средств;

в) срок погашения - это период времени, в течение которого происходит полная выплата основного долга и процентов по используемым заемным средствам. Этот показатель используется в тех случаях, когда выплата основного долга и процентов осуществляется не одномоментно после окончания срока использования заемных средств, а частями в течение определенного периода времени по предусмотренному графику.

Расчет полного срока использования заемных средств осуществляется в разрезе перечисленных элементов исходя из целей их использования и сложившейся на финансовом рынке практике установления льготного периода и срока погашения.

Средний срок использования заемных средств представляет собой средний расчетный период, в течение которого они находятся в использовании на предприятии.

Он определяется по формуле :

ССз = СПз / 2 + ЛП + ПП / 2, (63)

где ССз - средний срок использования заемных средств;

СПз - срок полезного использования заемных средств;

ЛП - льготный (грационный) период;

ПП - срок погашения.

Средний срок использования заемных средств определяется по каждому целевому направлению привлечения этих средств; по объему их привлечения на кратко- и долгосрочной основе; по привлекаемой сумме заемных средств в целом.

Формы привлечения заемных средств дифференцируются в разрезе финансового кредита; товарного (коммерческого) кредита; прочих форм. Выбор форм привлечения заемных средств предприятие осуществляет исходя из целей и специфики своей хозяйственной деятельности. Основными кредиторами предприятия являются обычно его постоянные поставщики, с которыми установлены длительные коммерческие связи, а также коммерческий банк, осуществляющий его расчетно-кассовое обслуживание.

В процессе формирования финансовых ресурсов предприятия с использованием заемных средств важным является обеспечение эффективных условий привлечения кредитов.

К числу важнейших из этих условий относятся: а) срок предоставления кредита; б) ставка процента за кредит; в) условия выплаты суммы процента; г) условия выплаты суммы основного долга; д) прочие условия, связанные с получением кредита.

Срок предоставления кредита является одним из определяющих условий его привлечения. Оптимальным считается срок предоставления кредита, в течение которого полностью реализуется цель привлечения (например, ипотечный кредит - на срок реализации инвестиционного проекта; товарный кредит - на период полной реализации закупленных товаров и т.п.).

Ставка процента за кредит характеризуется тремя основными параметрами: ее формой, видом и размером.

По формам различают процентную ставку (для наращения суммы долга) и учетную ставку (для дисконтирования суммы долга). Если размер этих ставок одинаков, то предпочтение должно быть отдано процентной ставке, так как в этом случае расходы по обслуживанию долга будут меньшими.

По видам различают фиксированную ставку процента (устанавливаемую на весь срок кредита) и плавающую ставку процента (с периодическим пересмотром ее размера в зависимости изменения учетной ставки центрального банка, темпов инфляции конъюнктуры финансового рынка). Время, в течение которого ставка процента остается неизменной, называется процентным периодом. В условиях инфляции для предприятия предпочтительней является фиксированная ставка или плавающая ставка с высоким процентным периодом.

Размер ставки процента за кредит является определяющим условием при оценке его стоимости. По товарному кредиту он принимается при оценке в размере ценовой скидки продавца за осуществление немедленного расчета за поставленные товары, выраженной в годовом исчислении.

Условия выплаты суммы процента характеризуются порядком выплаты его суммы. Этот порядок сводится к трем принципиальным вариантам: выплате всей суммы процента в момент предоставления кредита; выплате суммы процента равномерными частями; выплате всей суммы процента в момент уплаты суммы основного долга (при погашении кредита). При прочих равных условиях предпочтительным является третий вариант.

Условия выплаты суммы основного долга характеризуются предусматриваемыми периодами его возврата. Эти условия сводятся к трем принципиальным вариантам: частичному возврату суммы основного долга в течение общего периода функционирования кредита; полному возврату всей суммы долга по истечении срока использования кредита; возврата основной или части суммы долга с Предоставлением льготного периода по истечении срока полезного использования кредита. При прочих равных условиях третий вариант является для предприятия предпочтительней.

Прочие условия, связанные с получением кредита, могут предусматривать необходимость его страхования, выплаты дополнительного комиссионного вознаграждения банку, разный уровень размера кредита по отношению к сумме заклада или залога и т.п.

Критерием эффективности использования кредитов выступают показатели оборачиваемости и рентабельности заемного капитала. Платежи по обслуживанию кредитов включаются в платежный календарь и контролируются в процессе осуществления текущей финансовой деятельности предприятия.

Российским компаниям при привлечении краткосрочных заемных средств доступны инструменты фондового рынка в виде краткосрочных ценных бумаг в форме биржевых облигаций и вексельных займов.

Публичные компании, имеющие листинг на российских фондовых биржах, могут использовать для привлечения краткосрочного долгового капитала эмиссию биржевых облигаций, которая проводится с упрощенной процедурой государственной регистрации. С 2006 г. эмиссию биржевых облигаций на ММВБ произвели 40 российских компаний .

Вексельный заем представляет собой выпуск компанией собственных финансовых векселей, как правило, домицилированных коммерческим банком или другой финансовой компанией. Выпуск корпоративных векселей не требует прохождения их государственной регистрации, залога, ограничений на параметры выпуска. Недостатком вексельного займа является низкая ликвидность рынка корпоративных векселей. Участники денежного рынка с большей охотой принимают банковские векселя как менее рисковые. Это отражается и на стоимости вексельного кредита для предприятия. Она оказывается немного выше, чем при размещении облигаций.

В РФ существует Ассоциация участников вексельного рынка (АУВКР), которая представляет собой добровольное объединение его участников в лице коммерческих банков и предприятий нефинансового сектора. Главной ее целью является обеспечение условий деятельности участников вексельного рынка, установление и соблюдение правил и стандартов проведения операций с векселями, защита прав членов ассоциации и координация действий, способствующих развитию вексельного рынка в России.

Краткосрочный долговой капитал может быть профинансирован компанией и без использования услуг коммерческих банков или выхода на фондовый рынок. Это позволяет осуществить привлечение заемных ресурсов в виде кредиторской задолженности. Кредиторская задолженность возникает в процессе хозяйственного кредитования компаниями друг друга. Хозяйственный кредит существует в различных формах: коммерческий (торговый) кредит, денежные или вещевые займы, товарный кредит

Коммерческий (торговый) кредит предоставляется предприятиями друг другу в процессе исполнения договоров купли/продажи в виде отсрочки, рассрочки платежа, аванса или предварительной оплаты. Отношения коммерческого кредита возникают также при использовании векселя, чека или при заключении договора консигнации.

К разновидностям коммерческого кредита относятся: (с фиксированным сроком погашения; погашением после реализации полученных в кредит товаров; по открытому счету). В соответствии со ст. 814 ГК РФ предприятия могут заключить друг с другом договор займа, имеющего целевое предназначение .

Одной из разновидностей хозяйственного кредита в форме денежного займа является привлечение средств физических лиц по договору займа, которые используются для финансирования пополнения оборотных активов. За использование средств физических лиц начисляются проценты в соответствии с действующей ставкой рефинансирования, которые выплачиваются из чистой прибыли предприятия.