Проводки учет кредитов и займов. Учет кредитов и займов. Резерв под обесценение вложений в ценные бумаги

Предоставление одним юридическим лицом процентного денежного займа другому - явление довольно распространенное на практике. Кроме того, компании нередко берут кредиты в банках. О бухгалтерском учете кредитов и займов пойдет речь в статье

24.04.2017По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей (ст. 807 ГК РФ). В случае, когда заимодавцем является юридическое лицо, договор займа должен быть заключен в письменной форме независимо от суммы (ст. 808 ГК РФ).

Все это происходит даже без осознания предмета, то есть банк выполняет весь этот процесс, не беспокоя владельца счета, который не был виноват. Затем будет выполнена та же процедура, что и в примере 3, то есть банк исправит сумму, внесенную на счет индивидуума через разворот.

Виды заемных обязательств

Имеет решающее значение для любого бизнеса. В конце концов, для роста бизнеса вы должны постоянно инвестировать в улучшение своей деятельности. Среди небольших компаний повышение банковского кредита - единственный способ получить доступ к средствам третьих сторон, поскольку у них обычно нет почтовых отправлений для выпуска акций или долговых ценных бумаг на финансовом рынке.

Общие правила о займе применимы и к кредитному договору, кредитором по которому выступает банк или иная кредитная организация. Денежные средства предоставляются заемщику в размере и на условиях, предусмотренных договором (ст. 819ГК РФ), заключаемом только в письменной форме (ст. 820 ГК РФ).

При предоставлении процентного займа (кредита) на заемщика возлагается обязанность по уплате процентов на сумму займа в порядке, установленном договором (п. 1 ст. 809 ГК РФ). В нем могут быть предусмотрены периодичность и способ начисления процентов. Если вопрос о периодичности выплат в договоре не решен, действует общее правило: проценты начисляют и выплачивают ежемесячно до дня возврата суммы займа (п. 2 ст. 809 ГК РФ).

Однако трудность доступа к кредитам объясняется отсутствием планирования самого предпринимателя, который, не приняв эффективную финансовую систему, не может доказать способность компании погасить кредит и в конечном итоге отклонить свой запрос. Что вам нужно? Даже среди тех, кто получает одобрение на получение кредита, нередко случаются случаи, когда операция заканчивается незапланированным образом либо из-за неопытности, либо из-за непосредственной потребности в ресурсах. Таким образом, результат сделки, в отличие от выгоды от бизнеса, может превратиться в еще одну головную боль.

Бухгалтерский учет у заимодавца

Напомним, что кредиты могут выдавать только банки или иные кредитные организации (п. 1 ст. 819 ГК РФ; Федеральный закон от 02.12.1990 № 395-I). В данном разделе мы рассмотрим порядок учета займов, выданных компаниями, для которых предоставление в пользование денежных средств не является основным видом деятельности.

Прежде чем выбрать лучший вариант финансирования или даже поговорить с менеджером своего банка, важно, чтобы предприниматель помнил, почему он поднимает финансирование, поскольку предлагаемые на рынке кредитные линии варьируются в зависимости от эта потребность. Поэтому, прежде чем поднимать новую кредитную линию, предприниматель должен ознакомиться с существующими линиями, чтобы определить тот, который наилучшим образом соответствует его потребностям.

Отражение в учете курсовых и суммовых разниц

Какую кредитную линию выбрать? В целом, кредитные линии группируются в соответствии с использованием ресурсов, что, в свою очередь, оказывается отраженным в сроке финансирования. Ниже мы описываем два типа кредитов, которые может получить предприниматель. Следует отметить, что в каждой категории существует несколько кредитных линий.

Сумма займа. Денежные средства, как переданные заемщику, так и возвращенные заемщиком по договору займа, не признают в бухгалтерском учете заимодавца расходами (п. 2 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н (далее - ПБУ 10/99)) и доходами (п. 3 ПБУ 9/99, утв. приказом Минфина России от 06.05.1999 № 32н (далее - ПБУ 9/99)).

Предоставляемый компанией процентный заем, как правило, принимают к учету в качестве финансового вложения и отражают на счете 58 "Финансовые вложения" (пп. 2, 3 ПБУ 19/02, утв. приказом Минфина России от 10.12.2002 № 126н (далее - ПБУ 19/02); План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказомМинфина России от 31.10.2000 № 94н (далее - План счетов); Инструкция по применению Плана счетов, утв. приказомМинфина России от 31.10.2000 № 94н (далее - Инструкция)).

Рабочий капитал Указывается, когда предприниматель нуждается в ресурсах для восполнения нехватки наличных средств своей компании, направлен на удовлетворение оперативных потребностей. Ресурсы, как правило, используются для покупки сырья, оплаты поставщиков, заработной платы и т.д. поскольку они отвечают непосредственным потребностям предпринимателя, эти линии предлагают более короткие сроки. Среди наиболее известных методов - линии оборотных средств, дисконт чеков или облигаций, строки гарантированных счетов, линии «Горячие деньги» и, конечно же, линии специальной проверки. Инвестиции С другой стороны, линии инвестиций указаны для тех, кто хочет создавать или расширять свой бизнес, что включает в себя улучшение объектов, внедрение новых технологий, покупку оборудования и т.д. поскольку термин этого типа линии намного длиннее, необходимо проанализировать доходность, которую инвестиция принесет вам. Другими словами, какой рост в биллинге этих инвестиций принесет вам и как эта прибыль сравнима с расходами, которые вам придется понести, привлекая финансирование. Банки могут прийти, чтобы помочь погасить семейные займы.

Беспроцентный заем под определение финансового вложения не подпадает. В таком случае сумма переданных заемщику денежных средств может быть отражена по дебету счета 76 "Расчеты с разными дебиторами и кредиторами" на отдельном субсчете.

При возврате заемщиком суммы основного долга финансовое вложение выбывает (п. 25 ПБУ 19/02).

Если это произойдет, банкам может потребоваться вычесть непогашенный капитал. Другими словами, сократить счет, который должен быть оплачен теми, кто запросил кредит. Индексатор присоединяется к спреду, который является маржой, которую они зарабатывают, и, в конце концов, это ставка, выплачиваемая теми, у кого есть кредит - будь то личный, жилищный или потребительский. При общей отрицательной ставке банк не возвращает деньги клиенту, но помогает сократить общий долг. Однако это может быть сделано только в случаях, когда кредитное соглашение не содержит положений, ограничивающих процентную ставку.

Если компания предоставляет заем своему работнику, то согласно Плану счетов вместо счета 58 "Финансовые вложения" используется счет 73 "Расчеты с персоналом по прочим операциям". Тем не менее, если денежные средства переданы работнику под проценты, автор считает вполне допустимым учет суммы займа на счете учета финансовых вложений с закреплением такого порядка в учетной политике организации (п. 7 ПБУ 1/2008, утв. приказом Минфина России от 06.10.2008 № 106н).

Ситуация была до начала прошлого года совершенно невероятной. Таким образом, клиенты с кредитами продолжают платить банковскую маржу. Это предложение будет уточнено уже завтра, в пятницу. Основой является директива, направленная Банком Португалии в коммерческий банк, и это не оставляет никаких сомнений. В любом случае Банк Португалии в циркулярном письме, отправленном в прошлом году, когда он начал использовать этот сценарий, дал понять, что банки могут «другими способами, предупреждать последствия такой эволюции в кредитах и соглашениях о финансировании что они будут праздновать в будущем».

Таким образом, заимодавец отражает сумму займа следующими проводками:

ДЕБЕТ 58 (73) субсчет "Предоставленные займы" КРЕДИТ 51 (50)

Передача денежных средств заемщику;

ДЕБЕТ 51 (50) КРЕДИТ 58 (73)

Возврат суммы займа.

В зависимости от срока, на который предоставлены денежные средства, в бухгалтерском балансе организации сумму выданного займа отражают (п. 19 ПБУ 4/99, утв. приказом Минфина России от 06.07.1999 № 43н (далее - ПБУ 4/99); пп. 24, 41 ПБУ 19/02; приказ Минфина России от 02.07.2010 № 66н (далее - Приказ № 66н)):

Иными словами, они могут согласиться на производные финансовые инструменты с рыночной процентной ставкой в качестве средства предотвращения последствий отрицательной эволюции индексов, используемых при заключении договоров кредитования и финансирования. То же самое можно сказать: для новых кредитов, которые будут заключены контракты, можно установить максимальные и минимальные потолки.

Дополнительные возможности программного обеспечения для управления финансированием

Его веб-портал позволяет заемщикам отслеживать статус заявки на финансирование и планировать предложения. После получения кредита они также могут консультироваться в Интернете о своих непогашенных суммах. Захват и последующие действия запроса Настраиваемые письма: предложение кредиторов для третьего списка организмов список предложений, из которых исчисляется не принятый список принятых предложений. Клиент использует постепенно в период мобилизации, возможности предоставления, которые ему предлагаются, это чертежи. Каждая ничья может следовать специальным правилам расчета процентов и амортизации. Все эти чертежи должны соответствовать графику погашения, установленному в предварительном графике, разницы будут забалансовыми. Планируемое состояние сроков. Остаток средств, подлежащих погашению на дату. Список выпусков. Список выданных кредитов. Предоставление информации на депозиты.

- Каждый контракт может быть определен как лимит обязательств, доступный клиенту.

- Он сопоставляет прогнозный график погашения.

- по строке 1170 в составе внеоборотных активов при долгосрочном займе;

- по строке 1240, если срок погашения займа не более 12 месяцев.

Проценты по займу. Если выдача займов не является основным видом деятельности компании, то доходы в виде процентов за предоставление в пользование денежных средств признают в составе ее прочих доходов (счет 91 "Прочие доходы и расходы") (п. 7 ПБУ 9/99; п. 34 ПБУ 19/02). Проценты начисляют за каждый истекший отчетный период в соответствии с условиями договора (п. 16 ПБУ 9/99).

Отражение основной суммы долга в бухгалтерском учете

Другие случаи абсолютной недискриминации относятся к операционным расходам, связанным с «наследием», а также к финансовым расходам, связанным с компаниями, находящимися в налоговых убежищах, если изъятия, установленные пунктом 11 статьи 110 Туира, не демонстрируются. не подлежащие вычету: процентные расходы по кредитам по займам, процентные расходы по ссудам членам кооперативов за часть, превышающую сумму, рассчитанную с учетом минимальной суммы процентов, причитающейся держателям почтовых сберегательных облигаций, увеличились на 0, 9 для проценты; проценты, подлежащие оплате налогоплательщиками, которые осуществляют платежи ежеквартально.

Напомним, бухгалтерская отчетность бывает годовой (отчетный период - календарный год) и промежуточной, составляемой за отчетный период менее отчетного года. Обязанность составления промежуточной отчетности напрямую увязана с обязанностью ее представления (ч. 2-5 ст. 13, ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ (далее - Закон № 402-ФЗ)). Вместе с тем из действующих на сегодняшний день положений по бухучету не исключено указание о ежемесячном составлении промежуточной бухгалтерской отчетности (п. 48 ПБУ 4/99; п. 29 Положения по ведению бухучета и отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н). Поэтому в общих случаях проценты по займу следует начислять и признавать в доходах на последнее число каждого месяца вне зависимости от условий договора, устанавливающих порядок и сроки их уплаты. Ведь при методе начисления момент признания процентов не зависит от их фактической выплаты (пп. 6, 10.1 ПБУ 9/99).

Внутри или снаружи Не все финансовые бремя, кроме не подлежащих вычету, подлежат механизму расчета Рола. Первое исключение явно предусмотрено пунктом 1 статьи 96 Туира и касается капитализированных расходов по процентам. Они взимаются в соответствии с правильными принципами бухгалтерского учета, увеличивая стоимость запасов товаров или услуг или увеличивая стоимость заказов на работу. Однако для других видов финансовых сборов налоговое обращение остается спорным. Окончательный расчет На данный момент «оставшиеся» финансовые сборы вычитаются до суммы процентного дохода и аналогичного дохода.

Ежемесячное признание доходов позволяет сблизить налоговый и бухгалтерский учет и, по мнению автора, является наиболее целесообразным для случаев, когда срок займа приходится более чем на один отчетный (налоговый) период (п. 6 ст. 271, п. 4 ст. 328 НК РФ).

Единовременное признание начисленных процентов допустимо только в ситуации, когда:

Превышение вычитается в пределах 30% от валовой операционной прибыли основного бизнеса. Также возможно направить проценты, не вычитаемые или неиспользованные Рол. Не подлежащие вычету финансовые сборы в налоговом периоде вычитаются из дохода последующего налоговые периоды, если и в пределах, в которых в течение таких периодов имеются мощности Рола. Меры по рационализации государственных финансов.

Утверждение консолидированного текста налога на прибыль. Настоящий стандарт применяется к учету и раскрытию государственных субсидий и раскрытию других форм государственной помощи. В настоящем стандарте используются следующие термины с указанными значениями.

- у компании нет обязанности ежемесячного составления (представления) промежуточной бухгалтерской отчетности;

- предоставление и возврат займа приходится на один отчетный период, превышающий месяц (например, квартал). Проценты могут быть отражены в доходах на конец такого отчетного периода.

В соответствии с Планом счетов начисление процентов за пользование займом отражают проводкой:

Государство - правительство, правительственные учреждения и аналогичные органы, которые могут быть местными, национальными или международными. Государственная помощь - правительственная деятельность, направленная на предоставление экономической выгоды специально предприятию или группе предприятий, отвечающим определенным критериям. Для целей настоящего стандарта государственная помощь не включает льготы, предоставляемые только косвенно посредством мер, влияющих на общие торговые условия, такие как предоставление инфраструктуры в районах развития или введение торговых ограничений. конкуренты.

ДЕБЕТ 76 (73) КРЕДИТ 91 субсчет "Прочие доходы".

Основанием для этой записи служит бухгалтерская справка-расчет, составленная в произвольной форме и содержащая все обязательные реквизиты первичного документа (ч. 2 ст. 9 Закона № 402-ФЗ).

В отчете о финансовых результатах суммы процентов отражают по строке 2320 "Проценты к получению" (Приказ № 66н).

Учет затрат по выданным векселям и размещенным облигациям

Гранты, предоставляемые государством - государственная помощь в виде передачи ресурсов предприятию в обмен на прошлое или будущее соблюдение определенных условий в отношении операционной деятельности предприятия. Они исключают те формы государственной помощи, которые не могут быть разумно оценены, и сделки с государством, которые нельзя отличить от обычных коммерческих транзакций. предприятия. Гранты на основе активов - государственные гранты, главным условием является то, что компания, претендующая на приобретение, должна приобретать, приобретать или иным образом приобретать основные средства.

Между российскими организациями заключен договор займа на сумму 1 000 000 руб. сроком на 3 месяца (с 01.12.2016 по 28.02.2017). По условиям договора заемщик уплачивает проценты по ставке 10,95% годовых одновременно с возвратом суммы займа.

В бухгалтерском учете организации-заимодавца (выдача займов не является основным видом деятельности) сделаны следующие проводки.

Могут применяться дополнительные условия, ограничивающие тип или местоположение активов или периоды, в течение которых они могут быть приобретены или удерживаться. Доходные гранты - государственные гранты, отличные от тех, которые связаны с активами. Упрощенные кредиты - кредиты, за которые Кредит обязуется отказаться от платежа в определенные сроки.

Справедливая стоимость - сумма, по которой актив может быть обменен между информированным и желательным покупателем и информированным и желающим продавцом по справедливой сделке между ними. Государственная помощь принимает различные формы, начиная от характера предоставляемой помощи и условий, обычно применимых к ней. Цель помощи может заключаться в том, чтобы побудить обязательство принять курс действий, который он обычно не предпринимал бы, если бы помощь не была предоставлена. Получение государственной помощи от предприятия может иметь важное значение для подготовки финансовой отчетности по двум причинам.

ДЕБЕТ 58 КРЕДИТ 51

1 000 000 руб. - денежные средства перечислены заемщику, заем включен в состав финансовых вложений.

9274,59 руб. (1 000 000 руб. x 10,95% : 366 дн. x 31 дн.) - начислены проценты за декабрь 2016 г.

Сумма выданного займа, не погашенная на конец 2016 г., и сумма начисленных за декабрь процентов будут формировать показатели годовой бухгалтерской отчетности за 2016 г. (строки 1240 бухгалтерского баланса и 2320 отчета о финансовых результатах соответственно).

ДЕБЕТ 76 КРЕДИТ 91 субсчет "Прочие доходы"

9300 руб. (1 000 000 руб. x 10,95% : 365 дн. x 31 дн.) - начислены проценты за январь 2017 г.

ДЕБЕТ 76 КРЕДИТ 91 субсчет "Прочие доходы"

8400 руб. (1 000 000 руб. x 10,95% : 365 дн. x 28 дн.) - начислены проценты за февраль 2017 г.;

ДЕБЕТ 51 КРЕДИТ 58

1 000 000 руб. - погашена сумма займа;

ДЕБЕТ 51 КРЕДИТ 76

26 974,59 руб. (9274,59 + 9300 + 8400) - проценты поступили на расчетный счет.

Бухгалтерский учет полученного займа (кредита)

Сумма займа (кредита). Операции, связанные с полученным займом (кредитом), заемщик отражает у себя с учетом положений ПБУ 15/2008 "Учет расходов по займам и кредитам" (утв. приказом Минфина России от 06.10.2008 № 107н (далее - ПБУ 15/2008)).

Заемные (кредитные) средства не учитываются у заемщика ни в составе доходов при получении (п. 2 ПБУ 9/99), ни в составе расходов при возврате (п. 3 ПБУ 10/99). Основную сумму обязательства по займу (кредиту) отражают как кредиторскую задолженность в соответствии с условиями договора займа (кредитного договора) в сумме, указанной в договоре. При погашении основной суммы обязательства кредиторская задолженность уменьшается (погашается) (пп. 2, 5 ПБУ 15/2008).

В зависимости от срока погашения, установленного условиями договора, суммы полученных кредитов и займов согласно Плану счетов отражают в корреспонденции со счетами учета денежных средств по кредиту:

- счета 66 "Расчеты по краткосрочным кредитам и займам", если срок погашения не превышает 12 месяцев;

- счета 67 "Расчеты по долгосрочным кредитам и займам" при получении займа на срок, превышающий 12 месяцев.

При возврате заемных (кредитных) средств делают обратную запись:

ДЕБЕТ 66 (67) КРЕДИТ 51 (50, 52, 55).

В бухгалтерской отчетности не погашенная на отчетную дату сумма заемных средств формирует показатель (п. 17 ПБУ 15/2008; пп. 19, 20 ПБУ 4/99; Приказ № 66н):

- строки 1410 бухгалтерского баланса - при долгосрочных кредитах и займах;

- строки 1510 бухгалтерского баланса, если заемные обязательства являются краткосрочными.

Проценты по займу (кредиту). Проценты, причитающиеся к оплате заимодавцу (кредитору), в понимании ПБУ 15/2008являются расходами по займам, их отражают в бухгалтерском учете обособленно от основной суммы заемного обязательства (пп. 3, 4 ПБУ 15/2008).

Расходы по займам, не связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива, признают прочими расходами. Проценты, непосредственно связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива, включают в его стоимость (пп. 9-14 ПБУ 15/2008).

Для целей ПБУ 15/2008 под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и (или) изготовление. К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и (или) заказчиком (инвестором, покупателем) в качестве основных средств (включая земельные участки), нематериальных активов или иных внеоборотных активов (п. 7 ПБУ 15/2008).

Отметим, если заемщик вправе применять упрощенные способы ведения бухгалтерского учета, то вне зависимости от целей займа (кредита) все проценты он может признавать прочими расходами (п. 7 ПБУ 15/2008).

Расходы по займам отражают в бухгалтерском учете и отчетности в том отчетном периоде, к которому они относятся. При этом проценты включают в стоимость инвестиционного актива или в состав прочих расходов равномерно, как правило, независимо от условий предоставления займа (кредита).

Обратите внимание, возможность включения процентов в стоимость инвестиционного актива или в состав прочих расходов исходя из условий предоставления займа (кредита) есть только в том случае, когда такой порядок существенно не отличается от равномерного включения (пп. 6, 8 ПБУ 15/2008).

При методе начисления признание процентов происходит независимо от выплаты денежных средств (пп. 11, 18 ПБУ 10/99). Поэтому в общих случаях в бухучете заемщика проценты по займу (кредиту) следует признавать ежемесячно, независимо от того, какой порядок их уплаты установлен договором. Здесь применима та же логика, что и в учете у заимодавца.

Для выполнения требования об обособленном учете сумма начисленных процентов отражается либо на отдельном субсчете "Расчеты по процентам" к счету, на котором учитывается основная сумма займа (то есть на счете 66 или 67), либо в аналитическом учете.

Таким образом, у заемщика операции по начислению и уплате процентов будут отражаться проводками:

ДЕБЕТ 91 субсчет "Прочие расходы" КРЕДИТ 66 (67)

Начисленные проценты признаны прочими расходами;

ДЕБЕТ 08 КРЕДИТ 66 (67)

Проценты включены в состав инвестиционного актива;

ДЕБЕТ 66 (67) КРЕДИТ 51

Произведена уплата процентов.

В отчете о финансовых результатах за соответствующий отчетный период суммы процентов, признанные прочими расходами, отражают по строке 2330 "Проценты к уплате". Проценты, включенные в стоимость инвестиционного актива, формируют показатель строки 1150 "Основные средства" бухгалтерского баланса (Приказ № 66н; п. 20 ПБУ 4/99; письмоМинфина России от 06.12.2011 № 03-05-05-01/95).

Воспользуемся исходными данными предыдущего примера. Проценты, причитающиеся к уплате заимодавцу (кредитору), не связаны с созданием инвестиционного актива и признаются в бухучете заемщика прочими расходами.

Компания-заемщик сделала следующие проводки.

ДЕБЕТ 51 КРЕДИТ 66

1 000 000 руб. - получены заемные средства (кредит).

9274,59 руб. (1 000 000 руб. x 10,95% : 366 дн. x 31 дн.) - отражены расходы в виде процентов за декабрь 2016 г.

ДЕБЕТ 91 субсчет "Прочие расходы" КРЕДИТ 66 субсчет "Расчеты по процентам"

9300 руб. (1 000 000 руб. x 10,95% : 365 дн. x 31 дн.) - отражены расходы в виде процентов за январь 2017 г.

ДЕБЕТ 91 субсчет "Прочие расходы" КРЕДИТ 66 субсчет "Расчеты по процентам"

8400 руб. (1 000 000 руб. x 10,95% : 365 дн. x 28 дн.) - отражены расходы в виде процентов за февраль 2017 г.;

ДЕБЕТ 66 КРЕДИТ 51

1 000 000 руб. - возвращена основная сумма долга;

ДЕБЕТ 66 субсчет "Расчеты по процентам" КРЕДИТ 51

26 974,59 руб. (9274,59 + 9300 + 8400) - уплачены проценты.

В определенные моменты хозяйственной деятельности у организации могут отсутствовать денежные средства на счетах для оплаты текущих операций. Нарушение сроков исполнения обязательств может привести к негативным последствиям - судебным искам кредиторов, штрафам налоговых и таможенных органов. Кроме того, Гражданский кодекс РФ устанавливает ответственность за неисполнение денежных обязательств (ст. 395). При просрочке платежа организация обязана будет уплатить проценты на всю сумму неисполненного денежного обязательства, исходя из банковской ставки процента, действующей в месте нахождения (жительства) кредитора на момент добровольного удовлетворения требований кредитора, на день подачи иска или вынесения решения арбитражным судом.

Для того чтобы не допустить нарушения своих денежных обязательств при временном отсутствии средств на счетах, организация может позаимствовать денежные средства на условиях срочности, возвратности и платности. Организация может получить ссуду банка, которую необходимо будет возвратить в оговоренный срок, и уплатить проценты за время пользования ссудой. Можно также заключить договор займа с другим предприятием, имеющим временно свободные денежные средства, или организация - акционерное общество может прибегнуть к выпуску дополнительных акций или размещению облигаций.

Существует и такая форма решения проблемы временного отсутствия денежных средств, как коммерческий кредит. Коммерческий кредит предоставляется в форме отсрочки или рассрочки платежа, предусматриваемой договором с поставщиком или подрядчиком. При этом проценты за пользование кредитом включаются в договорную цену товаров, работ и услуг. Коммерческий кредит может быть оформлен векселем (вексельный кредит).

В случае затруднений со свободными денежными средствами организация может включить условие об авансовом платеже в договор со своим клиентом. Это дает возможность получить денежные средства на оплату текущих расходов, отсрочив исполнение обязательств по данному договору. Авансовый платеж тоже является разновидностью коммерческого кредита.

Кредит представляет собой систему экономических отношений, складывающихся при передаче стоимости в натуральной или денежной форме одними юридическими лицами другим во временное пользование на условиях срочности, возвратности и, обычно, с уплатой процента.

В условиях рыночной экономики широко распространены коммерческий и банковский кредиты. Последний выдается банками в виде денежных ссуд, используемых для расширения производства и в качестве источника платежных средств для текущей деятельности.

Если заемные средства требуются не все сразу, а частями в течение некоторого промежутка времени, то возможно оформление в банке кредитной линии вместо разового кредита. При этом определяется общая сумма, в пределах которой заемщик может расходовать средства со своего ссудного счета (или которые будут частями по согласованию с банком перечисляться на счет заемщика, и он будет тратить их по мере необходимости). В этом случае проценты за пользование кредитными ресурсами начисляются только на фактические переданные в распоряжение заемщика суммы.

Порядок выдачи и погашения кредитов определяется соответствующим законодательством и регулируется кредитным договором между организацией и банком. В договоре устанавливаются объекты кредитования, условия и порядок предоставления кредита, сроки его погашения, формы взаимного обеспечения обязательств, процентные ставки, порядок их уплаты, права и ответственность сторон, перечень документов, периодичность их представления.

Срок возврата полученных средств заемщиком определяется либо в кредитном договоре, либо в срочном обязательстве - документе, которым оформляется получение заемщиком каждой суммы в пределах общей суммы кредитного договора.

Прежде чем обратиться в конкретный банк за ссудой, организация должна тщательно взвесить целесообразность ее получения и возможности возврата, оценить и сопоставить условия предоставления и погашения кредита разными коммерческими банками с точки зрения сроков, на которые предоставляется кредит, размеров процентных ставок и других требований. В свою очередь, банк тщательно анализирует платежеспособность и ликвидность организации, оценивая ее возможности своевременно возвратить ссуду и уплатить проценты. Для этого он вправе запросить бухгалтерский баланс и другую отчетность организации, осуществить проверку обеспечения кредита соответствующими товарно-материальными ценностями, ознакомиться с документами, отчетами.

В зависимости от целей использования кредиты делятся:

на кредиты для финансирования оборотных средств;

на кредиты для финансирования капитальных вложений.

По срокам кредиты банков могут быть краткосрочные - до года и долгосрочные - свыше года. Краткосрочные кредиты банков служат одним из источников формирования оборотных средств организаций. Оптимальным сроком таких ссуд является время оборота средств в кредитуемых хозяйственных процессах. Для этих целей обычно разрабатывают дифференцированные сроки нормативов использования заемных средств во времени, так как в большинстве случаев величина уплачиваемого процента непосредственно зависит от срока, на который выдается ссуда.

Долгосрочный банковский кредит в основном выдается на затраты по капитальному строительству, реконструкции и другим капиталовложениям. Такого рода ссуды должны окупиться за счет прибыли, полученной от этих мероприятий.

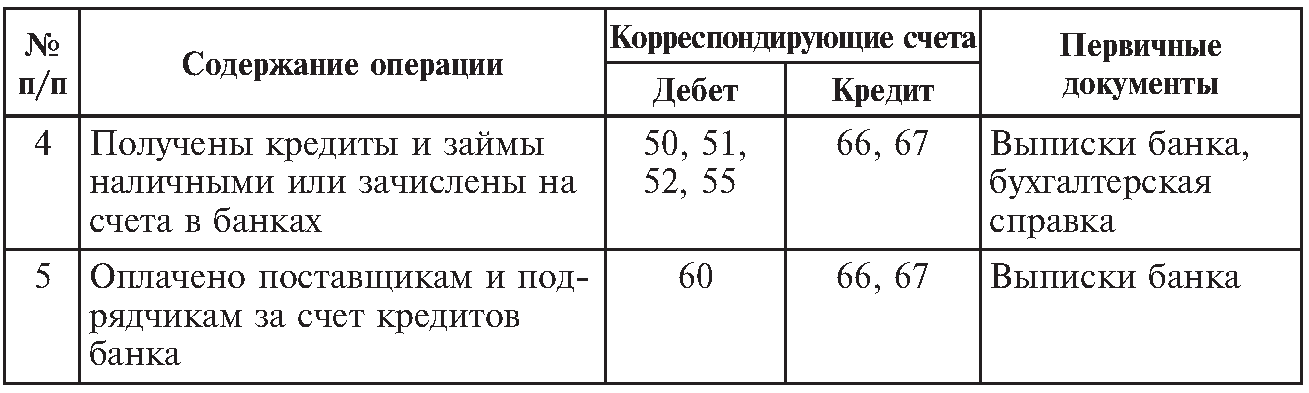

Для учета операций по получению и погашению кредитов и займов используют пассивные счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». Полученные ссуды и займы отражают по кредиту этих счетов в корреспонденции со счетами по учету денежных средств и расчетов, а погашение ссуд и займов - по дебету счетов в корреспонденции по счетам денежных средств (табл. 9.3).

Таблица 9.3 Типовая корреспонденция счетов по учету кредитов и займов

Продолжение табл. 9.3

За использование кредита организация, как было отмечено, в соответствии с условиями кредитного договора обязана выплатить проценты. Проценты по кредиту представляют собой плату за услуги банка, его предоставившего. Общепринятой формой определения процентов являются годовые проценты, т.е. ставка процента, подлежащая уплате банку за пользование кредитными средствами в течение года.

Проценты за пользование кредитом начисляются ежемесячно с момента зачисления денежных средств на счет организации в соответствии с порядком, установленным договором. Сумма процентов увеличивает основное кредитное обязательство.

Исполнение организацией обязательств по уплате процентов должно производиться в сроки, установленные договором. Если такие сроки не определены, то проценты выплачиваются ежемесячно до дня возврата суммы кредита.

Проценты начисляются, как правило, одним из способов:

по формуле простых процентов;

по формуле сложных процентов;

с использованием фиксированной либо плавающей процентной ставки в соответствии с условиями договора.

Если в договоре не указывается способ начисления процентов, то начисление процентов производится по формуле простых процентов с использованием фиксированной ставки (п. 3.9 Положения Центрального банка РФ от 26 июня 1998 г. № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета»).

Поскольку срок действия кредитного договора может быть как меньше, так и больше года, то годовая процентная ставка переводится в дневную путем деления на количество дней в году.

Схемы кредитования могут быть различными. Наиболее часто в банковской практике встречаются следующие:

1) банк перечисляет на расчетный счет организации сумму кредита. По истечении срока кредит погашается путем перечисления организацией банку суммы кредита и процентных платежей;

2) в банке для организации открывается специальный ссудный счет, на который зачисляется выручка организации и с которого производится оплата поступивших расчетных документов. Если средств организации не хватает для расчетов по обязательствам, то банк кредитует ее в пределах установленной в договоре суммы. Сумма полученного кредита определяется как разность между поступлениями и платежами по ссудному счету. Расчеты по кредиту производятся в установленный договором период. Такая схема кредитования называется контокоррентным кредитом;

3) банк открывает организации специальный текущий счет под залог товарно-материальных ценностей или ценных бумаг. В пределах обеспеченного кредита банк оплачивает все счета организации. Погашение кредита производится по первому требованию банка за счет средств, поступивших на расчетный счет организации, или путем реализации залога. Отсюда название - онкольный кредит (кредит до востребования);

4) банк предоставляет учетный кредит векселедержателю путем покупки (учета) векселя до наступления срока платежа по нему. Владелец векселя получает от банка сумму, указанную в векселе, за вычетом учетной ставки, комиссионных платежей и других расходов банка. Закрытие учетного кредита производится на основании извещения банка об оплате векселя;

5) банк приобретает у организации право на взыскание дебиторской задолженности покупателей товаров, работ и услуг данной организации. При этом он перечисляет организации 80-90% суммы счетов за отгруженную продукцию (выполненные работы, оказанные услуги) в момент их предъявления к оплате. После получения платежа по этим счетам от покупателей банк перечисляет организации оставшиеся 10-20% суммы счетов за вычетом процентов и комиссионного вознаграждения. Такая форма кредитования получила название факторинг.

В соответствии с ПБУ 10/99 и ПБУ 15/01 начисленные и уплаченные проценты по кредиту являются для заемщика его прочими расходами и отражаются по дебету счета 91 «Прочие доходы и расходы» и кредиту счетов 66 и 67.

Здесь следует отметить два момента.

1. При использовании заемных средств для предварительной оплаты, выдачи авансов, связанных с приобретением товарно-материальных ценностей, начисленные заемщиком проценты по кредиту относятся на увеличение дебиторской задолженности и отражаются по дебету счетов 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счетов 66 и 67. При поступлении ценностей их стоимость увеличивается на сумму начисленной дебиторской задолженности (дебетуют счета 10, 15 и другие и кредитуют счета 60 и 76). Последующие начисления процентов за использование кредита под указанные ценности учитывают уже в общем порядке, т.е. включаются в состав прочих расходов.

2. При использовании кредитов, полученных для финансирования приобретения основных средств, проценты, начисленные до момента принятия объектов к учету, включают в первоначальную стоимость объекта и отражают по дебету счетов 07 «Оборудование к установке» и 08 «Вложения во внеоборотные активы». После принятия основных средств к учету начисляемые проценты включаются в состав прочих расходов (дебетуют счет 91 и кредитуют счета 66 и 67).

ПРИМЕР 9.1

Организация оформила краткосрочный кредит в банке в сумме 500 000 руб. сроком на 4 месяца с уплатой процентов по ставке 20% годовых. Сумма кредита поступила на счет организации 10 августа. Организация возвратила кредит вместе с процентами за весь срок пользования заемными средствами 20 декабря.

Заемные средства были использованы организацией для предварительной оплаты товаров. Оплата произведена 11 августа, а сами товары получены от поставщика 30 августа.

В учете организации должны быть сделаны следующие бухгалтерские записи.

Кредиты банков могут выдаваться как в рублях, такивино-странной валюте. Расчеты, связанные с кредитами в иностранной валюте, учитываются в рублях по курсу, определяемому на дату выписки денежно-расчетных документов.

Курсовые разницы по кредитам в иностранной валюте относятся на счет 91 «Прочие доходы и расходы». Курсовая разница определяется как разница между суммой полученного кредита по курсу на день получения и суммой того же кредита по курсу на день погашения.

Использование заемных средств для приобретения и (или) строительства инвестиционного актива. Под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует значительного времени (объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие большого времени и затрат на приобретение и (или) строительство).

Приобретение объектов основных средств, не требующих монтажа, например приобретение легкового автомобиля для служебных целей, не считается приобретением инвестиционного актива.

Если полученные заемные средства используются организацией для приобретения и (или) строительства инвестиционного актива, то затраты по ним должны включаться в стоимость этого актива и погашаться посредством начисления амортизации, кроме случаев, когда правилами бухгалтерского учета начисление амортизации актива не предусмотрено.

Если амортизация по основному средству не начисляется, то все затраты, связанные с получением кредита, учитываются в составе прочих расходов.

Если амортизация по основному средству начисляется, то затраты по кредиту включаются в первоначальную стоимость основных средств.

Данный порядок действует при выполнении следующих условий:

в случае возникновения расходов по приобретению и (или) строительству актива;

наступил срок уплаты процентов по кредиту (займу);

стоимость основного средства отражена в составе капитальных вложений;

основное средство не введено в эксплуатацию.

При невыполнении этих условий все затраты, связанные с получением кредита, учитываются в составе прочих расходов.

При прекращении работ, связанных со строительством инвестиционного актива, на срок свыше трех месяцев включение затрат по займам в первоначальную стоимость приостанавливается. Затраты, приходящиеся на период прекращения работ, подлежат отнесению на прочие расходы организации. При этом прекращением работ не считается период, в течение которого происходит дополнительное согласование возникших в процессе строительства технических и (или) организационных вопросов.

Включение затрат по полученным займам (кредитам) в первоначальную стоимость инвестиционного актива прекращается с первого числа месяца, следующего за месяцем принятия актива к бухгалтерскому учету в качестве объекта основных средств или имущественного комплекса (по соответствующим видам активов, формирующих имущество комплекса), либо с первого числа месяца, следующего за месяцем фактического начала эксплуатации (если фактическая эксплуатация инвестиционного актива началась до его принятия к учету в качестве объекта основных средств или имущественного комплекса) (п. 30, 31 ПБУ 15/01). После этой даты затраты по полученным заемным средствам включаются в состав прочих расходов организации-заемщика.

ПРИМЕР 9.2

Организация оформила кредит в банке в размере 3 000 000 руб. на строительство цеха. Кредит взят на три года с уплатой процентов по ставке 18% годовых. Сумма кредита поступила на счет предприятия 10 марта 2004 г. Завершенный строительством цех был принят к учету в составе основных средств организации 10 ноября 2006 г.

В 2004 г. в учете организации делают следующие бухгалтерские записи:

В условиях рыночной экономики организация может получить заемные средства не только в банке, но и у других организаций внутри страны и за рубежом. Краткосрочные и долгосрочные займы, привлеченные путем выпуска и размещения ценных бумаг, учитываются на счетах 66, 67 по соответствующим субсчетам.

Поступление средств от продажи акций трудового коллектива, акций и облигаций организаций, а также по другим обязательствам отражают по дебету счета учета денежных средств или счета 70 «Расчеты с персоналом по оплате труда» и кредиту счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Если ценные бумаги проданы организацией по цене, превышающей их номинальную стоимость, то разницу между ценой продажи и номинальной стоимостью отражают по кредиту счета 98 «Доходы будущих периодов», а затем равномерно на протяжении всего срока займа списывают с дебета счета 98 «Доходы будущих периодов» в кредит счета 91 «Прочие доходы и расходы».

Если облигации размещаются по цене ниже номинальной их стоимости, то разница между ценой размещения и номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций. На сумму доначислений дебетуют счет 91 «Прочие доходы и расходы» и кредитуют счет 66 «Расчеты по краткосрочным кредитам и займам» или 67.

Причитающиеся проценты по полученным займам отражают по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» и дебету счетов учета источников выплат таким же образом, как и по кредитам банков.

Расходы, связанные с выпуском и распространением ценных бумаг, учитывают по дебету счета 91 «Прочие доходы и расходы» с кредита соответствующих расчетных, денежных и материальных счетов.

При погашении и возврате ценных бумаг они списываются в дебет счета 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» с кредита счетов учета денежных средств.

Прекращение обязательств по договору займа может быть оформлено в виде отступного или новации (ст. 409 и 414 ГК РФ). В этом случае долги по вышеуказанным договорам считаются погашенными, но возникает новый долг из договора займа. С момента заключения соглашения об отступном взаимоотношения сторон регулируются правилами договоров купли-продажи или возмездного оказания услуг. В бухгалтерском учете новация долга отражается: по дебету счетов 60, 76 и кредиту счетов 66, 67.

При возврате заемщиком займов, полученных в натуральной форме, могут возникать стоимостные разницы в оценке имущества, полученного в качестве займа, и имущества, передаваемого для погашения. Возникающие разницы отражаются у заемщика в качестве прочих расходов (дебет счета 91, кредит счетов 66 и 67) или прочих доходов (дебет счетов 66 и 67, кредит счета 91). При задержке погашения займа и просрочке по уплате процентов по займу к заемщику применяют штрафные санкции, которые отражаются у должника в составе прочих расходов (по дебету счета 91).

Аналитический учет кредитов и займов ведется по их видам, срокам, кредитным организациям. На счетах 66 и 67 на отдельных субсчетах учитываются расчеты с кредитными организациями по операциям учета (дисконта) векселей и иных обязательств. В данных ситуациях кредит предоставляется банком не в денежной форме, а векселями, эмитированными этим коммерческим банком.

Коммерческий кредит может быть предоставлен в виде вексельного кредита или открытого счета поставщикам либо в виде аванса, выданного организации покупателями продукции.

Кредит по открытому счету предоставляется путем соглашения между поставщиком и покупателем, по которому поставщик записывает на счет покупателя в качестве его долга стоимость проданных и отгруженных товаров, а последний обязуется погасить кредит в установленный срок. Кредит по открытому счету практикуется при регулярных поставках товаров с периодическим погашением задолженности в установленные сроки.

При вексельном кредите организация-заемщик использует эмитированные векселя для погашения задолженности за приобретенные материалы, товары, полученные услуги, выполненные работы. Срок обращения каждого векселя обусловлен кредитным договором между банком и организацией-заемщиком. Согласно договору организация получает пакет векселей банка и использует их для оплаты товаров, работ, услуг путем оформления передаточной надписи на обратной стороне векселя. Число передаточных надписей не ограничено.

По истечении срока обращения векселя последний векселедержатель предъявляет к оплате в банк. Если организация приобретает векселя только как объект финансовых вложений, их учет осуществляется в порядке, установленном для инвестиций в ценные бумаги.

Учет коммерческого кредита ведется на счетах 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» по соответствующим субсчетам (расчеты по вексельному кредиту, расчеты по открытому счету).

Операции по продаже векселей отражаются организацией-векселедержателем по дебету счетов 51 или 52 (на фактически полученную сумму денежных средств), счета 91 (на учетный процент - дисконт) и кредиту счетов 66 и 67 (на номинальную стоимость векселя).

Под дисконтом понимается разница между суммой, указанной в векселе, и суммой фактически полученных денежных средств по нему.

ПРИМЕР 9.3

Организация-векселедатель продала вексель номинальной стоимостью в 100 тыс. руб. со сроком погашения три месяца за 80 тыс. руб. По данной операции будет сделана бухгалтерская запись:

Дт счета 51, Кт счета - 80 тыс. руб.;

Дт счета 91, Кт счета - 20 тыс. руб.

Для равномерного отнесения расходов по векселю, т.е. дисконта (или процента - в том случае если по векселю предусмотрена выплата процентов сверх его номинальной стоимости), на прочие расходы векселедатель может учитывать эти расходы предварительно на счете 97 «Расходы будущих периодов» с последующим равномерным списанием в дебет счета 91. На сумму затрат по обслуживанию долга в этом случае будут составлены записи:

Дт счета 97, Кт счета 66;

Дт счета 91, Кт счета 97.

По выданным векселям могут осуществляться операции по вторичному размещению ранее полученных векселей. В этом случае векселедержатель передает ранее полученный вексель заимодавцу (новому кредитору). Полученный кредит оформляется записью:

Дт счета 51, 52 - на фактически полученную сумму,

Дт счета 91 - на сумму дисконта,

Кт счета 66, 67 - на номинальную стоимость векселя.

Операции по получению и погашению краткосрочных и долгосрочных кредитов и займов при журнально-ордерной форме ведут в соответствующей ведомости и журнале-ордере № 45, а в условиях автоматизированного учета - в соответствующей машинограмме. Указанные регистры открывают на год. Записи в них делают на основании выписок банка и приложенных к ним документов по мере их поступления за день или несколько дней.