Что такое среднесрочная перспектива. Ученье - свет: Работы участников, получивших право на получение вознаграждения. Факторы роста прибыли

Действующие предприниматели уже, наверное, знают, что в любом бизнесе есть как долгосрочная, так и краткосрочная перспектива

. То есть, планы на ближайшее будущее.

Действующие предприниматели уже, наверное, знают, что в любом бизнесе есть как долгосрочная, так и краткосрочная перспектива

. То есть, планы на ближайшее будущее.

От того, насколько хорошо предприниматель, управленец владеет оперативной информацией о состоянии текущих дел и как он умеет анализировать статистические данные, зависят все виды планов на ближайшее или более отдаленно будущее.

Это документ, подтверждающий осуществление права подписки на акции. Однако, кажется, рано определять, является ли рост роста структурным или просто обусловлен циклическими факторами, - сказано в сообщении. Однако канадское рейтинговое агентство отмечает, что улучшение структурного дефицита было ограничено, и, что более важно, соотношение государственного долга остается высоким. Однако ожидается, что эта доля начнет снижаться по сравнению с этим годом.

Одной из таких проблем является высокий уровень задолженности государственного сектора. Но высокий уровень государственного долга - не единственная проблема, стоящая перед Португалией. С ростом экономики в настоящее время быстрыми темпами, фискальный первичный баланс в комфортном профиците и процентах государственных облигаций на низких уровнях снова, перспективы устойчивости государственного долга Португалии могут улучшиться.

Чем достоверней поступающая к бизнесмену/руководителю информация, чем лучше они владеют навыками аналитики, тем грамотней будут составлены ими планы на развитие дела, выполнения необходимых мероприятий в какой-то строго очерченный период времени.

Так что в рамках любого временного отрезка зависит напрямую от двух важнейших факторов. А именно: от наличия необходимых сведений и аналитических способностей самого бизнесмена или нанятого им менеджера.

Десятилетняя доходность государственных облигаций снизилась с 4, 23% в феврале до 2, 38% в конце сентября. Последнее было вызвано строительством, связанным с туризмом. С точки зрения экономических секторов туризм продолжает оставаться важным двигателем роста. Сектор туризма, на долю которого приходится около 20% валовой добавленной стоимости, в последние четыре квартала в среднем вырос почти на 4%. В результате недавних сильных результатов краткосрочные прогнозы роста были пересмотрены в сторону повышения.

Учитывая этот результат, цель официального дефицита в 1, 5% за весь год представляется достижимой. В прошлом году основной профицит также продолжал расти. Налоговые поступления были надежными, при этом значительные взносы от прямых и косвенных налогов были частично обусловлены экономическим ростом. Государственные расходы по-прежнему содержались, несмотря на восстановление капитальных затрат, - сказали в агентстве.

Если в фирме вообще не происходит сбор и аналитика статистических сведений, не ведется финансовая, экономическая отчетность, то это крайне плохо. Действовать в бизнесе все время наугад, интуитивно могут разве что наделенные сверхспособностями люди.

Но таких в действительности крайне мало.

Поэтому на помощь “простым смертным” приходит наука и соответствующие , которые могут быть использованы при планировании в бизнесе.

Теперь, когда экономика растет быстрыми темпами, первичный профицит улучшился, а доходность облигаций снова снизилась до низких уровней, перспективы государственного долга Португалии зависят от того, как эти переменные - самые важные, влияющие на динамика долга - со временем меняется, - сказано в сообщении.

Агентство говорит, что «путь процентных ставок трудно предсказать, но по мере увеличения экономической активности и роста инфляции в зоне евро ожидается, что процентные ставки будут постепенно расти». Агентство говорит, что существует некоторая неопределенность в отношении долговечности устойчивого роста в долгосрочной перспективе, в основном из-за низкого потенциала Португалии по росту.

Какие данные определяют понятие краткосрочная перспектива ? Здесь все зависит от вида предпринимательской деятельности, сферы занятости.

Для сферы торговли весомое значение всегда имеют: показатель объема продаж, количество постоянных клиентов, величина среднего чека, число повторных покупок, результативность методов продвижения бизнеса.

Прогнозы долгосрочного роста различаются. Помимо высокого уровня государственного долга, Португалия сталкивается с другими проблемами кредитования. Хотя инвестиции восстановились за последние три квартала, эти высокие темпы роста инвестиций по-прежнему не поддерживаются.

Как долго вы можете вкладывать свои деньги? Это один из важнейших вопросов. Потому что время, риск и производительность неотделимы. Различные временные горизонты означают разные инвестиционные стратегии, различные подходы и различные методы. Временные ассигнования, используемые в экономике и финансах, являются короткими, среднесрочной и долгосрочной перспективе. Однако нижеприведенные ниже краткие, среднесрочные и долгосрочные определения не должны быть строго поняты, поскольку конкретная продолжительность может меняться со временем из-за изменений в экономической структуре или этапах финансовых рынков.

Постоянный анализ этих данных позволяет своевременно редактировать ранее составленные планы и вносить в них коррективы с учетом изменившихся внешних обстоятельств или модернизации самого бизнеса.

По мере появления определенных задач, проблем появляется и необходимость их выполнения. поэтому помимо планов по улучшению основных показателей , следует вносить в краткосрочную перспективу и способы решения текущих проблем и неотложных дел.

С экономическим циклом он предназначен для развития этапов процветания и фаз депрессии в условиях рыночной экономики. В целом финансовый цикл финансовых рынков длится около пяти лет. Что касается временного горизонта инвестора, то период такой продолжительности обычно рассматривается как долгосрочный период. Более длинный горизонт более десяти лет будет охватывать несколько циклов.

Для краткосрочных и среднесрочных горизонтов - до пяти лет - инвестиции в акции не следует учитывать: инвестиции в акционерный капитал делают долгосрочными. Временной горизонт менее пяти лет ограничивает инвестора ценными бумагами с фиксированным доходом. Если вам нужны деньги в течение одного или двух лет, вы должны ограничить более короткие ценные бумаги: краткосрочные фонды, краткосрочные облигации и облигационные облигации короткий депозит.

Откладывать на потом то, что можно сделать сейчас не целесообразно и нерационально. А значит, в первую очередь бизнесмен должен избавиться от мешающих ему проблем.

А уже во вторую очередь — думать о совершенствовании своего дела.

Потому что модернизация без решения текущих проблем не имеет смысла. Насквозь проржавевшая труба все равно рано или поздно даст течь. как бы вы ее не закрашивали сверху и не прикрывали ржавчину декорирующими элементами.

Среднесрочная перспектива - от двух до пяти лет - позволяет получить дополнительные шансы получить более высокую прибыль с использованием среднесрочных облигаций и среднесрочных депозитных сертификатов. Веб-сайт не гарантирует правильность и не несет ответственности за использование содержащейся в нем информации.

В производстве каждый тип материального продукта или услуги включает в себя несколько видов ресурсов. Вот почему производственные функции многофакторны. Многочисленные ресурсы обобщаются в двух основных группах: рабочей силе и капитале. Нет продукта для производства только с одним из них. В краткосрочной перспективе предприятие работает по технологии с заранее построенной капитальной базой. Он состоит из производственной и технической базы - долгосрочных материальных активов, которые имеют основополагающий характер и называются основным капиталом.

Точно также и в бизнесе. Как бы вы не украшали фасад, если содержание дела прогнило насквозь, то это все равно когда-нибудь всплывет наружу.

Так что, лучше начать все-таки с решения текущих проблем и выполнения необходимых мероприятий. К текущим делам, в частности, относится: своевременное внесение платы по , налогам, иным материальным обязательствам перед кредиторами, контрагентами, партнерами по бизнесу и выполнение других договорных обязательств.

К ним добавляются сырье, материалы, топливо и энергия, необходимые для технологии - оборотного капитала, объем которого предопределен параметрами основного капитала. Анализ функции показывает, что этот объем достигается всякий раз, когда предельный продукт труда обращается в нуль - это критерий оптимальной функции. В конечном итоге предприятие переключается с одной технологии на другую, то есть, оба фактора являются переменными. Возможным критерием для этой оптимизации является рыночная стоимость самих технологий.

Метод использовал что-то. Существует много подходов к бизнес-планированию. В традиционном планировании планы могут быть дифференцированы в зависимости от времени, которое они охватывают, а именно. Долгосрочные планы. Краткосрочные планы. Долгосрочные планы пытаются оценить экономические тенденции в течение очень длительного периода. Они очень важны в таких областях, как защита, аэрокосмическая или фармацевтическая промышленность, где время разработки новых продуктов может составлять 5-10 лет. Несмотря на абсолютную необходимость, многие компании не имеют такого уровня планирования, как правило, строя свои планы не более 5-7 лет.

Далее идут внутренние обязательства перед наемными работниками. По выплате заработной платы, выходных пособий, отпускных, пособий по беременности и родам, декретных, оплата больничных листов и прочие обязанности, вытекающие из трудовых отношений.

А уже потом идет выяснение других необходимых расходов на ближайший период. Пожалуй, краткосрочная перспектива определяется главным образом именно предстоящими издержками.

Среднесрочные планы более практичны и обычно охватывают период от 2 до 5 лет. Этот тип плана гораздо более практичен, потому что он ближе к настоящему. Не так много предположений, и они более способны отражать то, что действительно произойдет. Среднесрочное планирование будет включать отражение стратегий, разработанных в долгосрочном плане, но будет включать в себя основные решения, принятые на более короткий период. Эти решения будут относиться к таким вещам, как введение новых продуктов, потребности в капиталовложениях или персонал и другие проблемы с ресурсами.

В данной работе нами будут рассмотрены следующие вопросы: что происходит с ценами на акции в долгосрочной перспективе и отчего зависит курсовая стоимость акции. Анализируя первый из поставленных нами вопросов, мы обратимся к истории американского фондового рынка, а также рассмотрим возможные причины его роста.

Курсовая стоимость акций определяется в долгосрочной и краткосрочной перспективах определяется различными группами факторов. Мы рассмотрим, какие факторы определяют стоимость акций в долгосрочном периоде, опираясь на мнения известных стоимостных инвесторов. Также мы попытаемся выяснить, чем обусловлены краткосрочные колебания курсовой стоимости.

Краткосрочные планы обычно охватывают один год. Это план, который рассказывает о ближайшем будущем и детализирует то, что компания должна делать в ближайшие 12 месяцев. Эти типы планов чаще разрабатываются и содержат гораздо больше деталей, чем другие типы планов. Они также могут быть изменены в течение года.

В современном планировании бизнес-план стал центром организации экономической деятельности. Агентство отмечает, однако, что он ожидает продвижений румынской экономики сосредоточена на потреблении, генерировать фискальные дефициты внешней осведомленность и повысить уязвимость экономики Румынии к резкому падению активности в среднесрочной перспективе, даже если государственный долг и внешний скромен и рост экономика может оставаться солидной в течение значительного времени.

Что происходит с ценами акций в долгосрочной перспективе?

Рассмотрим первый из поставленных нами вопросов. Если посмотреть на историю фондового рынка с 1800 года, видно, что фондовый рынок значительно вырос на протяжении двух столетий. По данным Д. Сигела, один доллар, вложенный в акции в 1802 году, принес бы около $8,8 млн [Сигел, стр. 20]. Следовательно, на основании имеющихся у нас данных можно сделать вывод о том, что цены на акции растут в долгосрочной перспективе. Можно возразить, что экономика на протяжении предшествующих столетий экономика росла значительно меньшими темпами, и даже сокращалась, как например, в периоды феодализма и падения империй, однако в тот период не было и фондового рынка. Поскольку фондовый рынок возникает только в достаточно развитой экономике и сопровождается ее ростом (служит одновременно следствием роста, и дополнительным толчком к нему), то можно сделать вывод о том, что в долгосрочной перспективе цены на акции растут.

Бюджетная позиция проциклична Румыния усилить давление заработной платы в уже перегретой экономике. В то время как конвергенция заработной платы желательно, увеличивает платежную уже значительно превышена базу производительности, привела в циклах истории колебаться значительно. Мы ожидаем, что это направлено на повышение налога на потребление, чтобы произвести внешний дефицит расширился, что повышает уязвимость экономики Румынии к резкому падению активности в среднесрочной перспективе, хотя государственный и внешний долг скромный и признать, что экономика может оставаться твердым тело заранее значительный период времени.

Рассмотрим возможные причины роста рынка в долгосрочной перспективе. Во-первых, выручка и прибыль компаний, а, следовательно, и цена акций, формально растет из-за поправок на инфляцию. Во-вторых, в долгосрочной перспективе экономика растет, и соответственно, растут прибыли компаний. В среднем, темп роста экономики в период стабильного роста составляет около 3-5% в год (номинальный прирост с учетом инфляции). Цены на акции растут пропорционально прибылям компаний.

Перспективы стабильны, что отражает мнение агентства о том, что государственный долг и внешний долг, вероятно, будут постепенно увеличиваться только в течение следующих двух лет. В этом году все четыре рейтинговые агентства подтвердили рейтинги Румынии. Прогноз рейтинга стабильный.

Вопрос кажется простым, но ответа нет. Это зависит от вашей личности, той причины, по которой вы инвестируете. Только вы можете узнать, какой из них является наиболее выгодным для вас инвестиционным периодом, в зависимости от вашего аппетита к риску, легкости, с которой вы зарабатываете деньги и свое время.

От чего зависит курсовая стоимость акции?

Рассмотрим факторы, определяющие курсовую стоимость акции. Факторы можно условно разделить на две группы: определяющие курсовую стоимость в краткосрочной и долгосрочной перспективах.

Долгосрочная перспектива

Замечательно о причинах, определяющих цены на акции, высказался Б.Грэхем: «В краткосрочной перспективе рынок - это машина для подсчета голосов, в долгосрочной - это весы». По мнению Грэхема в долгосрочной перспективе роста курса акций напрямую коррелирует с ростом прибыли компании.

Однако следующие преимущества и недостатки могут помочь вам быстрее решить, какой тип инвестиций вам подходит: долгосрочный, средний или краткосрочный. Они могут варьироваться от нескольких недель до нескольких месяцев или даже лет. Таким образом, вы будете использовать ежедневные и недельные графики и диаграммы. История и макроэкономические данные необходимы и могут иметь значение между успешной транзакцией и сбоем.

Преимущества - вам не нужно сидеть перед компьютером. - Низкие торговые валюты - меньшее количество заказов - ваши ежедневные решения не являются зависимыми от рынка. Недостатки - вам нужно будет использовать стоп-лосс очень далеко, чтобы избежать выполнения рыночных корректировок. -Вы должны быть терпеливыми - вам нужны постоянные средства для решения рыночных колебаний. Еженедельные и ежемесячные снимки.

По мнению В. Каценельсона, «в долгосрочной перспективе курсы акций определяются двумя факторами: приростом (или снижением) прибыли E и/или увеличением (или снижением) коэффициента P/E». [Каценельсон, 2010, стр.53, 54]. Таким образом:

Р = Р/Е × Е, где

Р/Е - абсолютное значение коэффициента цена / прибыль,

Е - прибыль компании

Действительно, рост курсовой стоимости акций компании по формуле зависит от двух факторов: прибыльности самой компании и оценки ее рынком, т.е. от абсолютной величины ее коэффициента P/E. Другими словами, чтобы повысить коэффициент P/E компании, можно либо изменить его абсолютное значение, либо повысить величину прибыли на акцию (EPS). На рис. 1 В. Каценельсоном были проанализированы источники прироста капитала на растущих, падающих и боковых рынках прошлого века. На растущих рынках инвесторы получали прибыль от обоих факторов, на падающих также теряли вследствие негативного вклада обоих факторов. На боковых рынках, рост прибыли компаний обычно компенсировался снижением абсолютного коэффициента P/Е для рынка в целом.

Они могут варьироваться от нескольких часов до нескольких дней. Таким образом, вы будете использовать часовые диаграммы. Еженедельная тенденция будет той, которая будет влиять на вас, делая разницу между зарабатыванием и потерей. Преимущества - больше возможностей для торговли. -Можно потерять ежемесячные убытки. - Диверсификация рынка. Недостатки - Более высокие комиссионные сборы - Одиночный риск - Вы должны регулярно следить за движениями на рынке. -Городное напряжение.

Они могут варьироваться от нескольких минут до нескольких часов. Вы будете использовать графику на основе минут. Преимущества - больше возможностей для торговли. - Отсутствие риска овернайт. Результаты торгов бывают быстрыми. Недостатки - Чрезвычайно высокий стресс - Необходимость времени - Ограниченная прибыль - Высокая торговля.

Рассмотрим оба этих фактора подробнее.

Абсолютное значение коэффициента P/E

Как правило, у инвесторов нет возможности повлиять на коэффициент P/E рынка или отрасли в целом, можно только определить, в какой точке рынок находится. Для этого необходимо подсчитать текущее значение коэффициента для фондового рынка и сопоставить его с историческими данными.

Важно помнить, что на рынках действует механизм возврата к среднему, т.е. значения коэффициента колеблются относительно его среднего. Возникает вопрос: каково среднее значение коэффициента, и насколько оно актиально для современного рынка? По подсчетам Д. Сигела, среднее значение P/E за историю существования рынка составило 15,2. Однако он предполагает, что для современного американского рынка среднее значение коэффициента составляет около 20. [Сигел, стр. 131, 150]

Источники роста прибыли

Для того чтобы успешно прогнозировать будущий рост прибыли, необходимо понимать возможные источники ее роста.

Рассмотрим различные мнения, которые существуют на этот счет.

Наиболее кратко и ясно на тему источников повышения прибыли высказался Питер Линч: «Вот пять способов, с помощью которых компания может повысить прибыль: сократить издержки, повысить цены, выйти на новые рынки, больше продавать на старых рынках и, наконец, оздоровить или избавиться от убыточных видов деятельности. » Если немного перефразировать, становится понятно, что Линч имел в виду рост прибыли за счет рост выручки, повышения операционной эффективности, или реструктуризации убыточных подразделений.

Виталий Каценельсон, в своей книге «Активное стоимостное инвестирование» излагает несколько другую точку зрения на двигатели роста прибыли компании, более изощренную. Он предлагает изобразить структуру источников роста прибыльности в виде перевернутой пирамиды (Рис.2), в верхней части которой лежит рост выручки компании, затем, по направлению к вершине пирамиды, следуют чистая прибыль, свободный денежный поток, прибыль на акцию и свободный денежный поток в пересчете на акцию.

Увеличение каждого из компонентов пирамиды ведет к увеличению прибыли, и соответственно, капитализации. Очевидно, что рост выручки приводит к пропорциональному увеличению чистой прибыли. Маржа чистой прибыли растет, если компания снижает затраты, и рост чистой прибыли опережает рост доходов. Если компания эффективно управляет своим оборотным капиталом и улучшает оборачиваемость активов, то свободные денежные потоки увеличиваются. Наконец, если компания выкупает свои акции, то прирост прибыли на акцию опережает прирост чистой прибыли, свободный денежный поток на акцию также увеличивается.

Важно отметить, что, в отличие от Питера Линча, Виталий Каценельсон признает возврат денег акционерам в качестве источника роста прибыли, в частности, выплату дивидендов: «Теоретически возврат денег акционерам не создает добавленной экономической стоимости, однако на практике обратный выкуп акций и высокие дивиденды создают акционерную стоимость» . В качестве эмпирического обоснования данной идеи Каценельсон ссылается на результаты исследования Роберта Арнотта и Клиффорда Д.Асносса, опубликованные в Financial Analysts Journal . Арнотт и Аснесс в результате исследования пришли к выводу, что в случае, если коэффициент дивидендных выплат высок, прибыль растет более быстрыми темпами по сравнению с ситуацией, когда коэффициент дивидендных выплат низок. Данное утверждение противоречит распространенному мнению, и объясняется тем, что наличие избыточных денежных средств «развращает» руководство. Кстати, к этой мысли пришел и Питер Линч: «В пользу компаний, выплачивающих дивиденды, есть веский аргумент: тот, кто не платит дивиденды, склонен к выбрасыванию денег на диверсификцию. Я сталкивался с этим достаточно, чтобы поверить в теорию мочевого пузыря в корпоративных финансах, предложенную Хью Линдтке из Penzoil: чем полнее казна, тем сильнее позывы к ее опорожнению» . Таким образом, мы приходим к выводу, что возврат денег акционерам может являться источником роста прибыли, поскольку с возврат акционерам денежных средств дисциплинирует менеджеров.

Идею увеличения прибыли за счет возврата денег акционерам также развивает Алексей Герасименко в своей новой книге «Финансовый менеджмент - это просто!». Герасименко убедительно доказывает, что прибыль можно повысить с помощью рекапитализации - явления, пока еще не слишком известного в России. Поскольку рекапитализация представляет собой единовременную выплату большого дивиденда за счет значительного увеличения заемных средств, и используется она в случаях, когда компания генерирует значительный объем свободных денежных средств, в результате рекапитализации прибыль увеличивается, во-первых, за счет налогового щита, во-вторых, что более важно, за счет дисциплинирующего эффекта долга, который приходит на смену расслабляющему менеджеров воздействию избытка свободных денежных средств.

Еще одним значительным потенциальным источником роста прибыли являетсяфинансовый рычаг.Любопытно, что ни В. Каценельсон, ни Питер Линч не упоминают заемный капитал в качестве источника роста прибыли. Между тем, заемный капитал может быть источником значительного, хотя и ограниченного, роста прибыли. Вспомним формулу Дюпона (Dupont): использование заемных ресурсов является одним из трех факторов, способным повлиять на рентабельность собственного капитала, помимо рентабельности бизнеса и эффективности управления активами. Кроме того, использование заемных средств увеличивает чистую прибыль путем создания налогового щита (экономии на налогах).

Итак, подведем итоги, каковы возможные источники роста прибыли компании мы можем выделить, исходя из вышеперечисленного.

Факторы роста прибыли:

- рост доходов (выручки):

- выход на новые рынки

- продажа большего объема продукции на старых рынках

- повышение цен

- снижение цен

- повышение операционной эффективности

- экономия от масштаба

- обратный выкуп акций

- рекапитализация

- рост за счет повышения маржи:

- возврат денег акционерам

- финансовый рычаг

- переоценка стоимости активов

На Рис.3 показана классификация источников роста прибыли по типу роста, источником которого они служат. При этом заемные средства и переоценка активов являются источниками роста прибыли в меньшей степени, чем остальные вышеперечисленные источники. Прибыль от переоценки актива, независимо от того, о каком активе идет речь, является единичным случаем, т.е. переоценка активов является скорее однократным источником прибыли, чем роста прибыли. Заемные средства также нельзя в полной мере назвать источником увеличения прибыли. Во-первых, рост прибыли в результате увеличения заемных средств носит ограниченный характер, во-вторых, увеличение финансового рычага связано с принятием на себя дополнительного риска, а мы говорим скорее о способах улучшения соотношения риск-доходность, не затрагивая риск.

Рост выручки

Рост выручки является самым очевидным и распространенным источником увеличения прибыли компании, рост при этом сугубо экстенсивный. Существует несколько возможных стратегий увеличения выручки:

Далеко не каждая компания может позволить себе пойти на повышение цен, для этого необходима низкая эластичность спроса на ее продукт. Например, если продукция компании вызывает привыкание, как сигареты или алкоголь, компания имеет гораздо больший потенциал для повышения цен, чем производитель продуктов питания или одежды. Правда, в дальнейшем, компании придется постоянно поддерживать свое конкурентное преимущество (это может быть бренд, лицензия или высокий порог вхождения в отрасль), поскольку высокие цены и большие прибыли в отрасли привлекут конкурентов.

- Снизить цены

С помощью снижения цен компания может выдавить конкурентов с рынка и захватить его, чтобы потом повысить цены и получать монопольную прибыль. Однако после этого компании также понадобиться конкурентное преимущество, чтобы сдержать конкурентов.

Рост за счет повышения маржи

- повышение операционной эффективности

Повышение операционной эффективности достигается путем сокращения затрат, в том числе за счет использования новых технологий. Недостаток новых технологий в том, что технологии, которые принесли успех одной компании, через некоторое время становятся доступными другим компаниям отрасли. Со временем структура затрат компаний-конкурентов становится идентичной, поэтому, как правило, компании не удается долго дополнительную прибыль от снижения затрат.

Кроме того, нельзя сокращать затраты бесконечно. Компания может успешно сокращать затраты в течение некоторого времени, однако нельзя забывать, что этот источник роста прибыли ограничен, и довольно быстро достигнет предела. Также стоит отметить, что сокращение затрат компанией может быть признаком не только внедрения новых технологий, но и прошлой неэффективности управления компанией. Подобное резкое сокращение избыточных затрат может наблюдаться при внезапном экономическом спаде: затраты, завышенные в «хорошие времена» экономического бума, приходится сокращать. В этом случае это позитивный сигнал, т.к. компания адекватно и оперативно реагирует на изменения экономической конъюнктуры. В то же время, поскольку руководство неэффективно использовало большие потоки денежных средств «тучных» лет, это означает, что руководство данной компании уязвимо для проблемы «избыточного денежного пузыря», о которой мы уже упоминали, и в следующий экономический подъем может поступить похожим образом. Раздувание ненужных затрат вместо инвестирования свободных денежных средств уменьшает акционерную стоимость, в этом случае компании стоит подумать о возврате денег акционерам. В качестве примера подобного пост-кризисного сокращения затрат можно привести компанию «Балтика» в 2009 году: на фоне снижения выручки на 7% за первую половину 2009 года чистая прибыль компании увеличилась на 50.

Также, необходимо убедиться в том, что руководство не сокращает затраты ради краткосрочной прибыли: компания может сократить затраты на исследования и разработки и добиться тем самым высоких результатов в краткосрочной перспективе, она может превосходить прогнозы аналитиков даже в течение нескольких кварталов, однако в долгосрочной перспективе провал такой стратегии очевиден. Что касается нашего примера, очевидно, что компании «Балтика» это не грозит: какие исследования и разработки у пивоваренной компании?

- Экономия от масштаба

Рост маржи прибыли за счет экономии от масштаба является более стабильным и менее «физически» ограниченным источником роста прибыли. Для экономии от масштаба необходим рост выручки при больших постоянных затратах. В таком случае, по мере роста выручки себестоимость растет не так быстро, т.к. постоянные затраты составляют значительную часть общих затрат на единицу продукции. В данном случае отрасль, в которой работает компания, имеет огромное значение. Значительный выигрыш от эффекта масштаба могут получить, например, компании, занимающиеся разработкой программного обеспечения. Разработка первого экземпляра программы составляет значительную долю их затрат, а последующие экземпляры стоят столько, сколько диски, на которые они записаны.

Имеет значение также структура самой компании. Например, если мы имеем дело с вертикально интегрированным холдингом, который производит все комплектующие сам, не привлекая подрядчиков, то он может сэкономить на росте производства больше чем конкуренты, поскольку их доля фиксированных затрат меньше.

Возврат денег акционерам

- Выкуп акций

В результате выкупа акций рост прибыли является чисто механическим: чистая прибыль на акцию и свободный денежный поток на акцию увеличиваются пропорционально соотношению старого и нового числа акций.

Главный недостаток выкупа акций в том, что его эффективность целиком зависит от менеджмента. В случае, если менеджмент неадекватно оценивает перспективы компании и ее справедливую стоимость, то выкуп будет осуществлен по высоким ценам, что крайне вредно. Если дивидендные выплаты эффективны практически при любой цене на акцию, напротив, выкуп акций по завышенным ценам не только не увеличивает, но и уничтожает акционерную стоимость, к тому же, акционеры недополучают прибыль от возможного альтернативного использования денежных средств, которые пошли на выкуп

К сожалению, руководство компании может сознательно пойти на выкуп по цене выше справедливой ради увеличения прибыли на акцию в краткосрочной перспективе. Во-первых, менеджмент публичной компании часто испытывает большое давление, поскольку им необходимо оправдывать или даже превосходить ожидания аналитиков по финансовым показателям. Во-вторых, бонусы и премии менеджмента привязаны к краткосрочным результатам, поэтому долгосрочная стратегия может быть менее интересна руководству.

- Выплата дивидендов

Конечно, несмотря на результаты исследования Р.Арнотта и К.Аснесса, тяжело представить, чтобы чистая прибыль увеличивалась в результате ее распределения в виде дивидендов. Дивиденды скорее экономят прибыль, предупреждая ее неэффективное распределение, чем увеличивают прибыль. Регулярные дивиденды могут наравне с долговой нагрузкой являться хорошим стимулом для менеджмента более эффективно использовать оставшуюся наличность.

- рекапитализация с использованием левериджа (leveraged shareholder payout )

Рекапитализация с использованием левериджа представляет собой одноразовую выплату акционерам большого дивиденда за счет значительного увеличения долговой нагрузки компании. По данным А.Герасименко, долговая нагрузка при этом увеличивается в среднем с 20 до 70%. Вполне естественно, что после выплаты дивиденда курс акций существенно падает. В случае, если курс падает более чем на 75%, оставшиеся у акционеров акции (плюс могут выпустить новые) называют стабом (stab equity).

Согласно теореме Миллера-Модильяни, при возврате денег акционерам акционерная стоимость не увеличивается. Это справедливо для любой формы возврата, как для выкупа акций и дивидендов, так и для рекапитализации, поскольку рекапитализация есть не что иное, как дивиденды в увеличенном объеме, выплачиваемые за счет заемного капитала. На практике, никто не соглашался бы на рекапитализацию, если бы в результате нее не возрастала бы акционерная стоимость, поскольку при росте заемного капитала возрастает риск для акционеров, и чтобы компенсировать акционерам увеличившийся риск, соотношение риск-доходность должно остаться неизменным или даже увеличиться.

За счет чего увеличивается прибыль при рекапитализациях? Можно выделить три основных источника создания добавленной стоимости:

- Налоговый щит

- Дисциплинирующая роль долга

- Изменение мотивации менеджеров

Разберем подробнее.

Налоговый щит

Расходы по процентным платежам уменьшают налогооблагаемую прибыль, следовательно, прибыль на акцию увеличивается. Таким образом, рентабельность акционерного капитала возрастает.

Дисциплинирующая роль долга

Компании, имеющие стабильные денежные потоки и малую долговую нагрузку, часто сталкиваются с так называемой проблемой свободных денежных потоков (free cash flow problem) по терминологии А.Герасименко, или проблемой «избыточного денежного пузыря» согласно Питеру Линчу.

Большая часть добавленной стоимости, создаваемой при рекапитализации, создается именно благодаря дисциплинирующей роли долга. Безусловное обязательство отдать часть денежных потоков, а также налагаемые кредиторами ковенанты дисциплинируют менеджеров, и не дают им расслабиться. В результате акционеры не только не проигрывают, поскольку предупреждается неэффективное расходование менеджерами денежных средств, но и выигрывают, т.к. возрастает операционная эффективность.

Изменение мотивации менеджеров

Мотивация менеджеров при рекапитализации изменяется не только с помощью «кнута», но и с помощью «пряника». Во-первых, если менеджеры компании владеют частью ее акций, они тоже получают специальные дивиденды. Причем, в отличие от рядовых инвесторов, они не переплачивают за них, поскольку узнают о предстоящих выплатах до официального объявления. Во-вторых, при проведении рекапитализации менеджеры получают вознаграждение стабами, а не деньгами, т.е. их доля в компании увеличивается. В-третьих, работает эффект низкого старта. Поскольку стоимость акций компании значительно упала, рост стоимости акции на одинаковую абсолютную величину при новых ценах на акции компании означает гораздо большую доходность, что выгодно менеджерам, которые являются акционерами. Таким образом, менеджеры получают возможность заработать на росте курса акций, как в рамках опционных программ. Однако, положительным отличием от опционов является то, что менеджерам необходимо вкладываться в сами акции, это усиливает мотивационный эффект. В-четвертых, поскольку курсовая стоимость акций компании после рекапитализации падает, дивидендная доходность по акциям компании (если компании выплачивала дивиденды) значительно возрастает, и руководство, держащее акции компании, выигрывает от этого.

Краткосрочная перспектива

В краткосрочной перспективе цены на акции подвержены значительным колебаниям. Данные колебания могут быть вызваны самыми различными факторами. Выделим наиболее распространенные из них и рассмотрим их по группам. В первую группу можно отнести новостные факторы - новости, которые побуждают инвесторов к спекуляциям или арбитражным операциям в кратко- или среднесрочной перспективе, и способствуют быстрой переоценке акций. К подобным факторам можно отнести новость о намечающемся IPO материнской компании, новость о будущем слиянии или поглощении, и возможное обязательное предложение о выкупе по результатам изменений в акционерном капитале. Также в эту группу попадают известия об аукционах по распродаже государством своих активов, которые участились в последнее время в России. Аналогичные аукционы проводились в свое время и в развитых странах, например, в Великобритании.

Другая группа факторов, влияющих на курсовую стоимость акций в краткосрочной перспективе - это календарные аномалии, или сезонные эффекты. Последним фактором является избыточная волатильность - тот самый «подсчет голосов» по Грэхему, о котором мы уже упоминали.

Спекулятивные (новостные) факторы

IPO материнской компании

В феврале 2010 появились первые сообщения о предстоящем IPO ОАО «Евросибэнерго», крупнейшей частной энергетической компании, находящейся под контролем О.Дерипаски (IPO перенесено на 2012). Крупнейшими активами «Евросибэнерго» являются «Красноярская ГЭС» и «Иркутскэнерго». На Рис. 4 , иллюстрирующем динамику курса акций компании «Красноярская ГЭС», видно, что за четыре месяца до IPO, намеченного на ноябрь 2010 года, начался беспрецедентный рост акций в истории компании, подкрепленный значительно растущими объемами торгов. Предстоящее IPO также стало катализатором роста «Иркутскэнерго».

Аналогично, в январе 2011 вышла новость о планирующемся IPO «Мечел-Майнинг», горнорудного подразделения компании «Мечел». На Рис. 5 и 6 представлена динамика курсов акций его «дочек»: компаний «Южный Кузбасс» и «Коршуновский ГОК». Видно, что акции обеих компаний продемонстрировали существенный рывок на больших объемах как раз в январе 2011 года.

Также свежим примером роста котировок в связи с предстоящим IPO является «Казанский вертолетный завод», чьи акции заметно выросли осенью 2010 года в связи с намеченным на май 2011 года IPO материнской компании «Вертолеты России» (перенесено на 2012). Впервые глава «Ростехнологий» Сергей Чемезов заявил о намерении провести IPO «Вертолетов России» в 2009, однако новость о слиянии начала отыгрываться в котировках осенью 2010, примерно за 7 месяцев до предполагаемой даты. На рис. 7 видно, что в ноябре 2010 после публикации новостей о намечающемся IPO произошел значительный рост котировок.

Слияния и поглощения

Слияние двух гигантов - производителей минеральных удобрений -«Уралкалия» и «Сильвинита» стало самой громкой сделкой второй половины 2010 года. В связи с этим акции обеих компаний бурно росли. Под слияние росли также и привилегированные акции «Сильвинита», однако ожидания спекулянтов не оправдались: в отношении префов «Сильвинита» был установлен очень низкий коэффициент обмена на акции «Уралкалия». По условиям слияния коэффициент обмена обыкновенных акций «Сильвинита» на обыкновенные акции «Уралкалия» составил 1 к 2, к тому же привилегированные акции «Сильвинита» были оценены в 0,4 обыкновенной акции «Сильвинита». Аналогично, ранее в 2010 году у российских инвесторов также была хорошая возможность заработать на поглощении: летом 2010 года было объявлено о поглощении Pepsi компании «Вимм-Билль-Данн» по цене около 30% выше рыночной. В первые же часы после выхода новости инвесторы бросились скупать акции «Вимм-Билль-Данна».

Обязательное предложение о выкупе акций

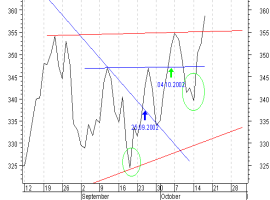

Согласно ФЗ «Об акционерных обществах», лицо, которое приобрело более 30, 50 или 75% общего количества акций общества обязано выставить обязательное предложение о выкупе бумаг у других акционеров по цене, не ниже средневзвешенной цены торгов за последние шесть месяцев. Также в случае приобретения пакета на аукционе победитель аукциона должен выставить обязательное предложение остальным акционерам по цене аукциона. Это правило является основанием для спекуляции на приватизационных аукционах, т.е. аукционах по продаже государством крупных пакетов своих акций. Учитывая намеченный правительством в последнее время курс на приватизацию и активную распродажу госсобственности, количество подобных аукционов в последнее время увеличилось, и у инвесторов появилась возможность заработать. Хорошим примером недавнего времени являются акции «Северо-Западного морского пароходства». 1 марта 2011 состоялся аукцион по продаже государством 25,5% акций, структуры Владимира Лисина купили по стартовой цене 934 млн. рублей или 380 рублей за акцию. При этом стоимость акции компании в начале декабря 2010 не превышала 80 руб. (см. рис. 7).

Рыночная неэффективность

К примеру, летом 2010 года привилегированные акции «АвтоВАЗа» стоили 3 рубля, обыкновенные - 12 руб. Таким образом, соотношение обыкновенных и привилегированных акций «АвтоВАЗа» было 4: 1, обычно привилегированные акции стоят около 0,6 обыкновенных. Данная неэффективность была довольно быстро устранена участниками рынка после выхода сообщения о выходе намеченной компанией допэмиссии по цене обыкновенной акции 42 руб. Логично, что больше увеличилась стоимость именно привилегированных акций, ведь их недооценка изначально была больше.

Аналогично, в мае и июне 2011 года разница между обыкновенными и привилегированными конвертируемыми акциями типа А банка Санкт-Петербург сокращалась до 3 руб. При этом, по нашим подсчетам, дисконтированная стоимость потока дивидендов по привилегированным акциям до даты их конвертации в мае 2013 составляет около 18 руб. на акцию. Это предполагает большую справедливую разницу между ценами на обыкновенные и конвертируемые акции, чем 3 руб., даже с учетом скидки за отсутствие права голоса в течение следующих двух лет.

Календарные аномалии

Эффект января

Январь согласно эмпирическим исследованиям, можно считать лучшим месяцем для вложений в небольшие компании. Возможно потому, что января обычно предшествует небольшое рождественское и новогоднее ралли на рынках, и небольшие компании просто подтягиваются вслед за крупными.

Эффект сентября

После лета, периода отпусков и затишья на рынке, сентябрь может считаться его продолжением, поскольку согласно историческим данным является худшим месяцем для инвестиций на американском рынке. Вспомним, что крах Lehman произошел именно в сентябре. [Сигел, стр. 354].

Эффекты дней недели

Согласно историческим данным, инвесторы ненавидят понедельники, и обожают пятницы. Обвалы после выходных и праздников неудивительны с психологической точки зрения - как утверждал Питер Линч, за время праздников у людей накапливаются причины для беспокойства, и по понедельникам они стараются продать свои акции. Аналогично, по пятницам, вероятно, многие стараются купить их перед выходными.

Избыточная волатильность

Избыточная волатильность является скорее всего следствием недостаточной рациональности инвесторов. Эта тема - поведенческие финансы - еще недостаточно изучена, поскольку вплоть до недавнего времени в ортодоксальной науке господствовала гипотеза эффективности рынков. Избыточная волатильность особенно присуща падающим рынкам, наиболее полно была описана Р.Шиллером в его статье (2003).

Заключение

В ходе работы, нами был сделан вывод относительно поведения цен на акции в долгосрочной перспективе: мы пришли к выводу, что в долгосрочной перспективе цены на акции растут. Также, нами были проанализированы факторы, определяющие курсовую стоимость акций в краткосрочной и долгосрочной перспективе. Мы пришли к выводу, что в долгосрочной перспективе цены на акции определяются в первую очередь прибыльностью компаний, а также абсолютным значением P/Е коэффициента на данном временном отрезке. В краткосрочной перспективе цены находятся под влиянием множества различных факторов, таких как: новостные (спекулятивные), различные временные эффекты, а также эффект избыточной волатильности (excess volatility). В связи с этим инвесторам на рынке при прогнозе курсовой стоимости акций имеет смысл учитывать все перечисленные факторы, не исключая ни одного из элементов.

Список литературы

Герасименко А. Финансовая отчетность для руководителей и начинающих специалистов / Алексей Герасименко. - М.: Альпина Бизнес Букс, 2009. - 436 с.

Грэхем Б., Цвейг Д. Разумный инвестор; Пер. с англ. - М.: Издательский дом «Вильямс», 2009. - 672 с.

Грэхем Б., Спенсер М. Анализ финансовой отчетности компаний; Пер. с англ. - М.: ООО «И.Д. Вильямс», 2009. - 144 с.

Каценельсон В. Активное стоимостное инвестирование: как заработать на рынке с боковым трендом / Виталий Каценельсон. - М.: Альпина Паблишерз, 2010. - 300 с.

Линч П. Метод Питера Линча: стратегия и тактика индивидуального инвестора / Питер Линч при участии Джона Ротчайлда; пер. с англ. - М.: Альпина Бизнес Букс, 2008. - 265 с.

Линч П. Переиграть Уолл-стрит / Питер Линч при участии Джона Ротчайлда; пер. с англ. - 3-е изд. - М.: Альпина Бизнес Букс, 2008. - 325 с.

О"Нил У. Как делать деньги на фондовом рынке: стратегия торговли на росте и падении / Уильям О"Нил; Пер. с англ. - 5-е изд. - М.: Альпина Бизнес Букс, 2008. - 329 с.

Сигел Дж. Долгосрочные инвестиции в акции. Стратегии с высоким доходом и надежностью. 4-е изд. - Спб.: Питер, 2010. - 416 с.

Чиркова Е. Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов / Е.В. Чиркова. - 2-е изд., испр. и доп. - М.: Альпина Бизнес Букс, 2009. - 224 с.

Эссе об инвестициях, корпоративных финансах и управлении компаниями / Уоррен Баффетт; сост., авт. Предисл. Лоренс Каннингем; пер. с англ. - 4-е изд.; М.: Альпина Бизнес Букс, 2009. - 268 с.

Герасименко А. Финансовый менеджмент — это просто! [Электронный ресурс]. - Режим доступа: http://www.gerasim.biz/attachments/Finance%20-%20its%20simple%20v0.75.4.pdf . Дата обращения: 10.12.10

Robert D. Arnott and Clifford S. Asness, “Surprise! Higher Dividends = Higher Earnings Growth”, Financial Analysts Journal 59, no. 1 (January/February 2003) [Электронный ресурс]. - Режим доступа: http://www.cfapubs.org/doi/pdf/10.2469/faj.v59.n1.2504

Интернет-сообщество частных трейдеров:

Дата обращения: 10.12.10

Линч П. Метод Питера Линча: стратегия и тактика индивидуального инвестора / Питер Линч при участии Джона Ротчайлда; пер. с англ. - М.: Альпина Бизнес Букс, 2008. - С. 186