Как провести сверку с налоговой инспекцией. Как составить запрос на сверку с налоговой: образец и работа с документом

Прохождение сверки с ИФНС возможно как по инициативе инспекции, так и по желанию налогоплательщика. Регламент, по которому проводится как сверка ИП с налоговой, так и сверка организаций с ИФНС, утвержден приказом ФНС РФ от 09.09.2005 № САЭ-3-01/444.

Когда и каким образом можно запросить налоговую сверку и как оформляются ее результаты – об этом расскажем в нашей статье.

Запрос сверки с налоговой

С 2017 года сверка с ИФНС возможна не только по налогам и сборам, но и по страховым взносам за периоды, начиная с 01.01.2017 г. Для сверки по страхвзносам более ранних периодов следует обращаться в фонды ПФР и ФСС.

Обязательная ежеквартальная сверка с налоговой проводится, если организация является крупнейшим налогоплательщиком. Кроме того, в обязательном порядке свериться с налоговиками нужно в случаях:

- ликвидации фирмы или ИП,

- реорганизации фирмы,

- перехода ИП или организации в другую инспекцию.

Сверка может проводиться по инициативе ИФНС при обнаружении переплаты (п. 3 ст. 78 НК РФ), а также по инициативе самого ИП или организации.

Чтобы сверка состоялась по желанию налогоплательщика, ему следует направить запрос в свою инспекцию. Заявление на сверку по налогам с налоговой составляется в произвольной форме и отправляется в ИФНС ценным письмом по почте, электронно на сайте ФНС или по ТКС, либо подается налогоплательщиком в инспекцию при личном визите.

Приведем пример, как можно оформить необходимое для сверки с налоговой заявление (образец):

Заявление

о проведении совместной сверки расчетов по налогам, страховым взносам, пеням и штрафам

Согласно пп. 5.1 п. 1 ст. 21 и пп. 11 п. 1 ст. 32 НК РФ, ООО «Альянс» просит провести совместную сверку расчетов по налогам, страховым взносам, пеням и штрафам за период с 01.01.2017 г. по 05.12.2017 г. по следующим налогам:

– налогу на прибыль организаций, зачисляемому в федеральный бюджет,

– налогу на добавленную стоимость,

– налогу на имущество организаций.

Акт совместной сверки расчетов просим направить почтой по адресу: 111222, г. Москва, ул. Фестивальная, д. 113, оф. 5.

Генеральный директор ООО «Альянс» Михайлов А.Б. Михайлов

Акт сверки с налоговой

Получив заявление налогоплательщика, в течение 5 рабочих дней инспекторы оформляют результаты сверки специальным актом и передают его налогоплательщику лично, либо по почте. На заявление о сверке, поданное электронно, акт из налоговой поступит только в электронном виде.

Действующая форма акта сверки с налоговой, образец которого прилагается ниже, утверждена приказом ФНС РФ от 16.12.2016 № ММВ-7-17/685 и применяется с 27.01.2017 г. Акт состоит из титульного листа и разделов 1 и 2, содержащих результаты сверки. Разделы формируются по каждому налогу, страхвзносу и сбору отдельно, согласно присвоенному им КБК.

Если показатели, отраженные в акте, не вызвали у налогоплательщика возражений, в разделе 1 нужно указать «Согласовано без разногласий». При наличии расхождений со своими данными, в графе 4 раздела 1, возле сумм, вызывающих возражение, нужно проставить свои цифры, а в конце раздела 1 написать «Согласовано с разногласиями». Если акт с расхождениями будет подписан без указания на их наличие, это означает, что данная задолженность налогоплательщиком признана.

В разделе 2 акта сверки ИФНС (графа 2) и налогоплательщик (графа 3) по своим данным отражают сведения о недоимках и переплатах. Так, положительное сальдо в акте сверки с налоговой означает, что у налогоплательщика имеется переплата по налогу, страхвзносу и т.п. Переплата может возникнуть, например, при уплате авансовых платежей до того, как сдана декларация по налогу, или если в платежке ошибочно была указана большая сумма налога, чем начислено, и т.п.

Наличие отрицательного сальдо в акте сверки с налоговой говорит о недоимке, которая возникла, например, при неуплате налога, или неверном заполнении реквизитов платежного поручения, в результате чего в ИФНС налоговые платежи не поступили.

Оформление разногласий невозможно при получении электронного акта сверки, поскольку он предназначен лишь для ознакомления налогоплательщика с состоянием его налоговых расчетов, и возврату в ИФНС не подлежит (п. 2.22 приказа ФНС от 13.06.2013 № ММВ-7-6/196).

При отсутствии расхождений сверка расчетов с налоговой считается завершенной, налогоплательщик и должностное лицо ИФНС подписывают акт, оставляя себе по одному экземпляру.

При наличии разногласий следует выяснить их причины, которыми могут быть:

- ошибки налогоплательщика при оформлении платежных документов на перечисление налоговых платежей, либо при отражении налогов в учете,

- ошибки налоговиков, допущенные при внесении в карточку налогоплательщика данных по расчетам с бюджетом.

Налогоплательщику для устранения расхождений нужно предоставить в ИФНС подтверждающие документы (выписки банка, копии платежек, квитанций и т.п.). При ошибке по вине налоговой, в соответствующий отдел направляется служебная записка, а на исправление отводится не более 5 рабочих дней. На основании уточненных данных, в течение 3 дней формируется и подписывается новый акт сверки.

Таким образом, срок сверки и оформления акта при отсутствии разногласий составляет не более 10 рабочих дней, а если расхождения имеются – не более 15 рабочих дней.

Коммерческие предприятия и организации осуществляют сверку расчетов с налоговой службой, где необходимо заполнить заявление на сверку расчетов с бюджетом – образец заполнения. Сверку расчетов, как правило, проводят один раз на год. Необходимость предприятия на то, чтобы осуществить непосредственно сверку расчетов с бюджетом один раз, связана с исключением вероятности возникновения проблем, которые связаны непосредственно с полной остановкой операций, либо временной, с пенями и расчетным счетом. Также заявление на сверку необходимых расчетов с бюджетом необходимо тем предприятиям, которые планируют свое участие в различных тендерах, либо конкурсах, а также для кредитования, субсидирования и различного лицензирования.

Предприятие подает заявление на то, чтобы выполнить сверку расчетов с бюджетом в произвольной форме, с учетом всех корректировок, которые вносятся на основании ФЗ №229 от 2010г. Для заполнения такого заявления предприятие может использовать образец заявления. Налоговые органы в процессе проведения сверки руководствуются Регламентом предприятия работы с налогоплательщиками, различными плательщиками страховых взносов, сборов и налоговыми агентами (приказ №САЭ-3-01/444 от 09.10.2005г.).

Стоит отметить, что на сверку расчетов с бюджетов предприятия могут соглашаться по своему желанию, но также в данном вопросе бывают и исключения. Сверка проводится в обязательном порядке при таких ситуациях:

При снятии предприятия с учета и переходе в другую налоговую службу;

При снятии предприятии с учета из-за ликвидации, или это может быть реорганизация налогоплательщика;

Для крупных предприятий, организаций осуществление сверки должно проводиться каждые три месяца.

Для осуществления сверки расчетов, предприятию необходим бланк заявления, которое нужно на проверку расчетов с бюджетом. Данное заявление налогоплательщик подает непосредственно в налоговую службу.

Форма заявления, которое необходимо на сверку расчетов с бюджетом

Стоит отметить, что само заявление на проведение сверки составляется в любой произвольной форме, но при его составлении также может помочь и образец заполнения. Специалисты налоговой предлагают предпринимателям использовать за основу бланк, который приведен как пример в регламенте сверки.

Обязательные данные для заполнения заявления

В числе обязательных данных, которые необходимо указать при заполнении заявления на сверку должны быть включены такие реквизиты: коды бюджетной квалификации, налоги, суммы начисленные, а также уплаченных налогов/сборов, период проведения.

Если заявитель (предприятие) по каким либо причинам не укажет необходимые коды бюджетной квалификации, то в данном случае, сверку будут проводить по всем видам налогов. Что касается сумм налогов, то они дают возможность ускорить процесс проведения сверки.

При подаче заявления в налоговую службу вместе с сумами налогов, рекомендуют оформить этот документ в качестве приложения непосредственно к самому заявлению на проведение сверки расчетов. Рекомендуют в заявлении указывать обратного адресата для того, чтобы можно было получить результаты проведенной сверки (финансового директора, либо главного бухгалтера). Поскольку в противной ситуации налоговая служба отправит акт сверки на юридический адрес предприятия.

Если при проведении сверки обнаруживаются определенные расхождения в данных, то проводится более глубокая проверка, которая осуществляется согласно регламенту ФНС РФ. Заявитель при этом подписывает заявление с указанием времени для осуществления указанной сверки расчетов.

Заявление на сверку расчетов с бюджетом , необходимо для проведения и предоставления его в налоговые органы с целью проведения сверки.

Утверждена ли новая форма акта сверки с налоговой инспекцией на 2018 год? Будет ли применяться новая форма акта при сверке по страховым взносам, которые с 2017 года перешли под контроль ФНС? В этой статье мы расскажем о главных аспектах прохождения сверки по налогам и страховым взносам и приведем образец новой формы акта. Также вы сможете скачать актуальный бланк сверки.

Сверка в 2018 году: куда обращаться

В ИФНС организации и ИП могут пройти сверку по всем видам налогов и сборов, которые контролируют налоговики. Также с 2017 года все виды страховых взносов (кроме взносов «на травматизм») администрирует также Федеральная налоговая служба. Поэтому с 2017 года в ИФНС можно обращаться за прохождением сверки по страховым взносам за периоды, с 1 января 2017 года. Если же организации и ИП нужно сверить платежи по взносы, которые перечислялись до 2017 года, то обращаться следует в ПФР.

Если вы хотите получить акт сверки расчетов по налогам (пеням, штрафам), то можете подать в свою ИФНС (пп. 11 п. 1 ст. 32 НК РФ, п. 3 Регламента ФНС):

- или заявление на бумаге в произвольной форме с просьбой о проведении сверки;

- или запрос с помощью размещенного на сайте ФНС сервиса “Личный кабинет налогоплательщика – юридического лица” (ЛК);

- или запрос в электронном виде по ТКС. На запрос по ТКС ИФНС предоставит акт в электронном виде (Письмо ФНС от 30.10.2015 № СД-3-3/4090).

Когда сверку проводят обязательно

В 2018 году в обязательном порядке сверка с ИФНС по налогам и страховым взносам проводится в названных ниже ситуациях:

- при переходе организации или ИП из одной ИФНС в другую;

- при ликвидации (реорганизации);

- по инициативе организации или ИП;

- ежеквартально коммерческими организациями – крупнейшими налогоплательщиками.

Если сверку инициирует налоговый орган, то для вас участие в ней является правом, а не обязанностью (пп. 5.1 п. 1 ст. 21 НК РФ). Рекомендуем вам принять предложение налогового органа о проведении сверки. Ведь сверка позволяет своевременно выявить переплату и распорядиться ею, а также обнаружить ошибки и несовпадения данных, которые иначе могут остаться незамеченными. Более того, целесообразно проводить сверку ежегодно – по завершении очередного года.

Оформление результатов: форма акта

Результаты сверки налоговая инспекция оформляет специальным актом сверки. Например, в 2016 году действовала форма акта, утвержденная приказом ФНС России от 20 августа 2007 г. № ММ-3-25/494. Эта форма состояла из титульного листа и двух разделов. Первый раздел был предназначен для краткой сверки, а второй раздел – для конкретизированных сведений.

Однако Приказом ФНС России от 16.12.2016 № ММВ-7-17/685 была утверждена новая форма акта совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам. Новая форма акта применяется с 27 января 2017 года. После этой даты выдавать акт сверки по старой форме налоговики уже не вправе. Новая форма акта сверки 2017 года имеет следующие состав:

- титульный лист;

- раздел 1 (общие данные);

- раздел 2 (более подробная информация по результатам сверки с расшифровкой).

Эта форма продолжает применяться и в 2018 году. Изменения в нее в 2018 году не вносилось.

Утверждать новую форму акта сверки потребовалось в связи с тем, что с 1 января 2017 г. налоговым органам переданы полномочия по администрированию страховых взносов. Поэтому в бланке акта сверке прописали упоминание про страховые взносы, пени и штрафы по ним. С применением прежней формы акта оформлять результаты сверки по взносам было бы попросту невозможно.

Далее приведем официально утвержденный бланк акта сверки, с применением которого в 2018 году налоговые инспекции обязаны оформлять результаты сверки. Привести единый и унифицированный образец заполненного акта сверки, разумеется, не представляется возможным, поскольку данные на налогам и взносам в каждом конкретном случае будут разными.

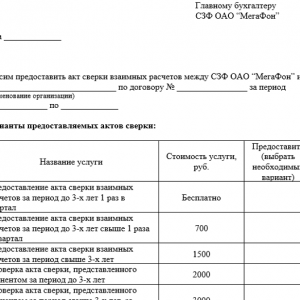

Порядок в бухгалтерии обеспечивает устойчивое положение компании, исключает финансовые риски от и неудобные вопросы со стороны налоговых органов. , которые подтверждают правильность , необходимо получать не только от хозяйствующих субъектов, но и от государственных органов. Нередко в практике организаций наблюдается отсутствие акта сверки. Это не только мешает сформировать соответствующее дело и провести плановую инвентаризацию профильной комиссией . В ряде случаев отсутствие письменного подтверждения проверки отражения данных в учете контрагентов затрудняет истребование задолженности в судебном порядке.

Акт сверки традиционно входит в пакет документов, которые требуются для подачи иска. В последнем случае оппоненты, чувствуя приближающиеся проблемы, умышлено игнорируют необходимость отработки высланного акта сверки. Это обычная практика, вот только бухгалтерия обязательно должна сработать. Для этого специалист финансовой службы формирует письменный запрос с просьбой либо отработать документ по форме инициатора, либо вывести свои данные для проверки достоверности учета.

Что такое письмо о предоставлении акта сверки

Обмен письменными обращениями является неотъемлемым элементом деловой этики. Будь то компания или , каждый из этих субъектов, который стремится к заключению контрактов, обязан соблюдать нормы гражданского законодательства. Халатное отношение к ведению внешней переписки грозит свести на нет деловые отношения. Также низкий уровень делопроизводства влечет за собой риски при отстаивании своих прав в судебных инстанциях.

Письмо о предоставлении акт сверки, несмотря на отсутствие определенной формы, является необходимым документом. Он необходим для случаев, когда в организации по определенным контрагентам отсутствуют (не вернулись) акты сверки. Если, например, для счета-фактуры сегодня придуманы безусловные каналы доставки, то для инвентаризационных документов, не имеющих общеотраслевой формы, таких возможностей пока нет. С определенной долей уверенности можно утверждать, что именно письмо о предоставлении акта сверки может заменить последний документ в бухгалтерском деле, в том числе судебном.

Запрос на проведение сверки

Суть и понятие

Сущность такого документа заключается в письменной форме. Это запрос, составленный по правилам ведения делопроизводства. Письмо лучше всего оформлять на фирменном бланке организации и (лицом, его заменяющим по приказу).

Делается это не согласно традициям, а исключительно потому, что именно руководитель обладает правом переписки в организации. К тому же подписав такой запрос, бухгалтер лишний раз напомнит о низком состоянии дисциплины конкретных контрагентов.

Нормы

Применение конкретной нормы Закона для письменных запросов зависит от двух параметров:

- Суть запроса . для уже подготовленных актов. В этом случае форма запроса и его содержание определяются исключительно нормативными документами, которыми руководствуется компания согласно своему профилю и подведомственности;

- Адресат , в некоторых случаях определяет применение того или иного нормативного документа. Например, если организация или к , следует руководствоваться положениями (письмами, разъяснениями соответствующего ведомства), так как в этом случае могут применяться специально разработанные формы запросов и актов сверки соответственно.

Обязанность предоставления

Ответственность за формирование ответа на письмо о предоставлении акта сверки определяется нормативами, установленными для адресатов.

- Так, у налогового органа есть такая обязанность выслать акт в течение 10 дней (по факту ответ приходит по коммуникационным каналам связи в течение суток).

- Если дело касается обычного хозяйствующего субъекта , то такой обязанности у него нет. Между тем, если компания, к которой обращаются с подобным письмом, ведет делопроизводство и имеет (за этим следит налоговая), можно направить запрос посредством заказной переписки с указанием сроков ответственности.

Как написать письмо о предоставлении АС

Форма

Сам письменный документ по сути содержит просьбу, а потому он должен быть оформлен по всем правилам.

- В письме явно должны быть указаны адресат и отправитель, отражена суть обращения, соблюдены вежливость.

- Не менее важны юридические реквизиты письма, — дата, подписанты и деловой стиль (официальный бланк).

- Если к обращению есть приложения (акты), об этом необходимо указать в теле письма.

Форма обращения обычно совпадает с официальным бланком организации, либо исполняется по образцу принимающей стороны.

Скачать образец письма можно .

Пример письма

Инструкция по составлению

- Вступительная часть отводится под реквизиты. Лучше всего использовать стандартный бланк компании. Здесь же указывается, кому адресуется письмо ( , если обращение на конкретное лицо, следует в точности написать его должность), но не куда (для этого есть место на конверте);

- Сопроводительная часть предназначена для отражения подробных пожеланий заявителя. Согласно правилам делового этикета, обращение происходит на «вы» и «вам». Лучше всего в своей просьбе сослаться на конкретный пункт договора, согласно которому предусматривается проведение сверки;

- Заключительная часть обычно содержит сроки или ответа на запрос, а также реквизиты подписантов.

Срок предоставления

Указанный параметр уместен в трех случаях:

- Если предусмотрен учетной политикой предприятия, инициирующего запрос;

- Период предоставления заранее согласован хозяйствующими субъектами и отражен в договоре;

- Четко регламентирован отраслевыми нормативами;

В остальных случаях срок предоставления носит более рекомендательный характер, за исключением случаев, когда письмо составляется на основании запроса проверяющего органа (реквизиты прописываются в обращении).