Расчет среднесписочной калькулятор. Как рассчитать среднюю численность работников: примеры

Для статистики и отчетности в налоговую инспекцию российским предприятиям и организациям требуется ежегодный расчет среднесписочной численности работников. Для целей грамотного управления персоналом используется несколько иной показатель — численность работников в среднем за год. Рассмотрим оба этих показателя.

Средняя численность за год

Приказом Росстата от 02.08.2016 N 379 утверждена форма отчета № 1-Т "Сведения о численности и заработной плате работников", в которой отражается, в т.ч., показатель среднесписочной численности работников за год.

Как следует из пункта 8 Указаний по заполнению этой статистической формы, среднесписочная численность работников за год - это сумма численности работников за все месяцы отчетного года, деленная на двенадцать.

При расчете показателя среднесписочной численности, в частности, учитываются:

- фактически явившиеся на работу вне зависимости от того, работали они или нет по причине простоя;

- работавшие в командировках;

- нетрудоспособные, не явившиеся на работу;

- находящиеся на испытании и др.

Важно отметить, что внешние совместители, лица, находящиеся в ученическом отпуске, женщины в отпусках по беременности и родам, а также осуществляющие уход за ребенком, в данном расчете не учитываются.

Рассмотрим пример.

Среднесписочная численность по месяцам составляет:

- Январь - 345;

- Февраль - 342;

- Март - 345;

- Апрель - 344;

- Май - 345;

- Июнь - 342;

- Июль - 342;

- Август - 341;

- Сентябрь - 348;

- Октябрь - 350;

- Ноябрь - 351;

- Декабрь - 352.

Среднесписочная численность за год составит: (345 + 342 + 345 + 344 + 345 + 342 + 342 + 341 + 348 + 350 + 351 + 352) / 12 = 346.

Таким образом, статистический показатель среднесписочной численности за год в рассматриваемом случае составляет 346 человек.

Помимо статистики, этот показатель используется и для сведений, подаваемых в налоговую инспекцию.

Форма подачи сведений содержится в приложении к Приказу Налоговой службы от 29 марта 2007 года.

Указанные сведения должны подавать:

- организации вне зависимости от того, привлекали ли они наемный труд или нет;

- предприниматели, зарегистрированные не в текущем, а в предшествующих годах в случае привлечения наемного труда.

Таким образом, показатель среднесписочной численности используется для отчетности за прошедший год.

Для планирования на будущий год используется показатель «среднегодовая численность». Его расчет включает в себя большее количество данных по сравнению со среднесписочной численностью. Формулу расчета соответствующей численности рассмотрим ниже.

Среднегодовая численность работников. Формула расчета

Количество работников предприятия для указанного показателя рассчитывается по формуле:

СЧР = ЧНГ + ((Пр * мес) / 12) — ((Ув * мес) / 12),

СЧР — среднегодовая численность работников;

ЧНГ - численность работников предприятия на начало года;

Пр - количество принятых работников;

мес - количество полных месяцев работы (неработы) принятых (уволенных) работников с момента трудоустройства до окончания года, за который производится расчет;

Ув - количество уволенных работников.

Пример расчета среднегодовой численности рабочих:

В июле принято на работу 3 человека, в октябре уволен 1 человек. Численность работников на начало года 60 человек.

СЧР = 60 + ((3 * 5) / 12) — (1 * 3 / 12) = 61

Следовательно, в рассматриваемом случае среднегодовой показатель количества работников равен шестидесяти одному.

Этот показатель дает представление о структуре среднегодовой численности занятых в экономике предприятия работников.

Для расчета реальной списочной численности работников предприятий и организаций используются различные показатели, в т.ч. и такой показатель, как коэффициент списочного состава. В расчет включаются все работники организации. Рассмотрим порядок такого расчета.

Коэффициент списочного состава и формула расчета

Реальную списочную численность сотрудников предприятия можно рассчитать по формуле РСЧ = ЯЧ х КСС, где ЯЧ - это явочная численность сотрудников предприятия, а КСС - рассматриваемый коэффициент.

Этот коэффициент рассчитывается как номинальный фонд рабочего времени, деленный на число рабочих дней в соответствующем периоде расчета. Другими словами, этот коэффициент также называют коэффициентом перевода явочной численности рабочих в списочную.

Номинальный фонд рабочего времени в организации равен 267 дням, фактическое число рабочих дней в организации равно 252. Явочная численность сотрудников равна 123.

РСЧ = (267 х 123) / 252 = 130. Именно такая численность требуется данной организации.

Следовательно, в рассматриваемом примере реальная списочная численность работников, рассчитанная по формуле с использованием коэффициента, составляет 130 человек.

Как и для чего считается списочная численность работников

Под списочной численностью сотрудников понимается их общее количество в организации. В этот показатель обычно включаются все сотрудники (в том числе сезонные, надомники и дистанционные работники), за исключением внешних совместителей и лиц, выполнявших свои обязанности по договорам гражданско-правового характера.

Такой показатель применяется, например, при составлении отчета «Сведения о неполной занятости и движении работников за квартал» (стр. 13 Приложения № 8 к Приказу Росстата от 02 августа 2016 года N 379).

Кроме указанного статистического отчета списочная численность отражается и в других отчетах, например, в расчете 4-ФСС (п. 5.14 Приложения 2 к Приказу ФСС РФ от 26 сентября 2016 года N 381).

Согласно разделу 2 действующей Инструкции , утвержденной Госкомстатом СССР 17 сентября 1987 года (далее - Инструкция), в расчет списочной численности работников входят как фактически работающие, так и отсутствующие на работе по каким-либо причинам, в т.ч.:

- фактически явившиеся на работу вне зависимости от того, работали они или нет по причине простоя;

- работавшие в командировках;

- нетрудоспособные, не явившиеся на работу;

- выполняющие государственные или общественные обязанности вне места работы;

- работающие пенсионеры по возрасту и др.

Инструкция содержит обширный перечень, позволяющий заинтересованному лицу определить, как посчитать списочную численность.

Списочная численность в формуле расчета среднесписочной численности

Списочная численность сотрудников предприятия - это основной показатель для исчисления среднесписочной численности в отчетах по статистике и для налоговых органов.

ССЧ или среднесписочная численность сотрудников – это численность сотрудников предприятия в среднем за какой-либо определённый период. Определять эту величину требуется для статистического учёта и налогообложения. По закону (п. 7 ст. 5 закона от 30.12.2006 № 268-ФЗ) каждый ИП и руководитель организации должны подавать эти данные в налоговую службу ежегодно. Помимо этого, данные о ССЧ необходимы при заполнении следующих форм:

1. N ПМ «Сведения об основных показателях деятельности малого предприятия»;

2. П-4 «Сведения о численности, заработной плате и движении работников»;

3. N МП (микро) «Сведения об основных показателях деятельности микропредприятия»;

Также данные о среднесписочной численности сотрудников необходимы при подтверждении прав и льгот при исчислении налогов предприятиям, в которых используется труд инвалидов.

: в обычном порядке, во время беременности и отпуска, после увольнения.

Придумать название фирмы — что может быть проще? Но, не так все просто!

Сроки предоставления

ССЧ необходимо предоставлять не позднее 20 января текущего года. То есть сведения о среднесписочной численности работников за 2013 год должны быть получены налоговой службой 20 января 2014 г. Существуют исключения в сроках подачи этих данных, например, если предприятие было недавно зарегистрировано, или в компании была проведена реорганизация. Тогда сведения должны быть предоставлены не позднее 20-го числа месяца, следующим за месяцем создания или реорганизации предприятия. Сроки строго регламентированы п.3 ст. 80 Налогового кодекса РФ и разъяснены письмами ФНС № 25-3-05/512 от 09.07.2007 и № ЧД-6-25/535 от 09.07.2007.

ССЧ необходимо предоставлять не позднее 20 января текущего года. То есть сведения о среднесписочной численности работников за 2013 год должны быть получены налоговой службой 20 января 2014 г. Существуют исключения в сроках подачи этих данных, например, если предприятие было недавно зарегистрировано, или в компании была проведена реорганизация. Тогда сведения должны быть предоставлены не позднее 20-го числа месяца, следующим за месяцем создания или реорганизации предприятия. Сроки строго регламентированы п.3 ст. 80 Налогового кодекса РФ и разъяснены письмами ФНС № 25-3-05/512 от 09.07.2007 и № ЧД-6-25/535 от 09.07.2007.

Формула расчета

Рассчитывается ССЧ сотрудников за год путём суммирования ССЧ работников за месяцы года отчёта и деления этой суммы на 12.

Расчёт ССЧ работников за месяц производится по следующей формуле:

ССЧ за месяц = ∑ССЧ за день/К день, где

— «∑ССЧ за день» — сумма среднесписочной численности за каждый календарный день месяца

— «К день» — количество календарных дней этого месяца.

Следовательно, для расчета среднесписочной численности за год получается следующая формула:

ССЧ за год = (∑ССЧ за месяц)/12, где

— «∑ССЧ за месяц» – сумма среднесписочной численности сотрудников за все месяцы года отчёта.

Среднесписочная численность за квартал рассчитывается следующим образом:

ССЧ за кв. = ∑ССЧ за мес. кварт./3, где

— «∑ССЧ за мес. кварт» — сумма среднесписочной численности персонала за все месяцы квартала.

Расчёт ССЧ сотрудников должен проводиться самим предпринимателем (бухгалтером предприятия) самостоятельно и затем отправляться в ФНС по форме КНД 1110018.

Бланк (образец)

При расчёте следует помнить о том, что численность работников за выходной или праздничный день буден равна рабочему дню перед ним. При нескольких выходных или праздничных днях подряд численность каждого из них так же будет равна рабочему дню перед ними.

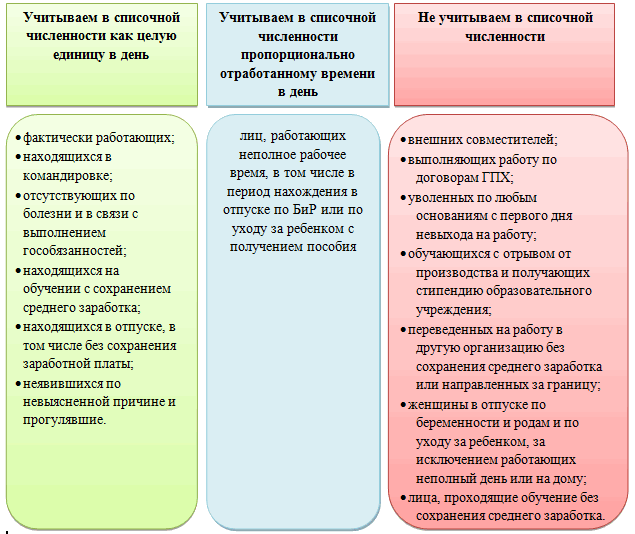

Целыми единицами в среднесписочную численность включаются следующие работники:

— явившиеся на работу фактически, включая тех, которые не могли работать вследствие простоя

— работники, находившиеся в командировках, в том случае, если за ними сохранена заработная плата в организации

— работники на больничном (в течение всего времени болезни до прихода на работу с листом нетрудоспособности)

— совершившие прогулы

— сотрудники на неполной рабочей неделе или неполном рабочем дне, также принятые на работу на полставки. Учитываются за каждый календарный день.

— находившиеся по уважительной причине и с разрешением администрации в отпуске без сохранения зарплаты,

— сотрудники, принимавшие своё участие в различных забастовках

— проходящие обучение в образовательных учреждениях, аспирантурах и находящиеся в учебном отпуске с сохранением неполной и полной зарплаты

— находящиеся в дополнительных и ежегодных отпусках, которые были предоставлены в соответствии с законодательством РФ, трудовым и коллективным договорами. Также сотрудники, находящиеся в отпуске с дальнейшим увольнением

— получившие отгул за работу в праздничный или выходной день

— трудящиеся вахтовым методом

Лица, работающие неполное рабочее время учитываются пропорционально отработанным ими временем

Как рассчитать?

Расчёт их средней численности производится в порядке, изложенном ниже:

а) рассчитывается количество отработанных человеко-дней в общем. Количество человеко-часов в общем за месяц отчёта делится на продолжительность полного рабочего дня в данном предприятии (на 7,2 часа, или на 8 часов, или на 4,8 часа). Формула расчёта:

К чел.дн = ∑К чел.ч/ Т раб, где

— «Т раб» – время рабочего дня

— «∑К чел.ч» – количество человеко-часов в общем за отчётный месяц

— «К чел.дн» — общее количество отработанных сотрудником человеко-дней

б) определяется среднее количество не полностью занятых сотрудников за месяц отчёта в пересчете на занятость полную. Число человеко-дней отработанных делится на количество рабочих дней в отчётном месяце по календарю. Формула расчёта:

ССЧ неполн. = К чел.дн/К раб.дн, где

— «ССЧ неполн.» — средняя численность сотрудников на неполной занятости за месяц отчёта

— «К раб.дн» — количество рабочих дней месяца отчёта по календарю.

Не забывайте при расчёте ССЧ сотрудников на неполной занятости, что:

— Лица, которые заняты на неполное рабочее время по инициативе руководства, должны быть в расчёте среднесписочной численности сотрудников как целые единицы;

— Сотрудники, которым по законодательству РФ установлена неполная продолжительность времени работы, в т.ч. инвалиды, в ССЧ должны быть учтены как целые единицы.

В среднесписочную численность не включаются:

— выполняющие работу по гражданско-правовым договорам

— адвокаты

— военнослужащие, исполняющие обязанности военной службы

— собственники предприятия, которые не получают зарплату

— не заключавшие трудового договора члены кооператива

— переведённые на работу в другое предприятие, без сохранения заработной платы

— лица, которые привлечены к работе через специальные договоры с государственными организациями

— направленные предприятием на учёбу в образовательные учреждения с непосредственным отрывом от работы, получающие стипендию за счёт предприятия

— принятые на работу из других предприятий по совместительству

Пример месячной среднесписочной численности сотрудников

Рассчитывается месячная ССЧ работников ООО «Пример» за март 2014. В штате организации находится 20 сотрудников, 16 из которых отработали месяц полностью.

Рассчитывается месячная ССЧ работников ООО «Пример» за март 2014. В штате организации находится 20 сотрудников, 16 из которых отработали месяц полностью.

Сотрудник Иванов П. С. был на больничном с 4.03 по 11.03., он включается в расчёт как целая единица за каждый день, т.к. работники, не явившиеся на работу по причине болезни, рассчитываются в ССЧ.

Петров А.П. является внешним совместителем, поэтому он не включается в ССЧ.

Сидорова Е.В. находится в отпуске по уходу за ребёнком. В ССЧ этот работник не включается.

Сергеев И. Д. работал весь месяц только по 4 часа в день, при определении ССЧ он будет учитываться пропорционально своему отработанному времени.

В итоге месячная ССЧ сотрудников составит 16+1+20/31+4*31/8/31=16+1+0,7+0,5=18,2 человек.

Штрафы

Отчёт о среднесписочной численность подаётся в налоговую службу по месту жительства предпринимателя, т.е. по месту регистрации организации или ИП.

Отчёт о среднесписочной численность подаётся в налоговую службу по месту жительства предпринимателя, т.е. по месту регистрации организации или ИП.

За не предоставление сведений о ССЧ предусматривается ответственность согласно п.1 ст. 126 Налогового кодекса, и влечёт штраф в 200 рублей.

Несвоевременная сдача сведений также влечёт за собой штраф от 300 до 500 рублей.

Сами расчеты по формулам не представляют особых трудностей, главное учитывать все нюансы в конкретных случаях, которых в среднесписочной численности множество.

Среди большинства документации, предоставляемой в налоговую службу, стоит выделить среднесписочную численность работников. Подается она ежегодно до 20 января. Вычислить ее можно с помощью простых формул, имея на руках табель учета рабочего времени и зная особенности расчета данной величины.

Определение

Среднесписочная численность – среднее число работников, задействованных на предприятии в определенный временной промежуток. Данное значение используется для некоторых операций в налогообложении, а также в статистическом анализе и учете. Рассчитывается непосредственно организацией за определенный промежуток времени, обычно – год, но в некоторых случаях – месяц или несколько месяцев, квартал.

Основной документ, на основе которого производятся все расчеты – списочная численность работающих на предприятии лиц в период времени, за который подается отчет.

Согласно действующему законодательству, ИП и руководители организаций ежегодно обязаны подавать в налоговую службу информацию о ССЧ за прошедший год. Эти данные учитываются при подтверждении льгот и применяются для проверки соблюдения законом трудового кодекса предприятием.

Методика расчета подробно изложена в приказе Росстата № 278, который был утвержден 12 ноября 2008 года.

Кто входит ССЧ?

В ССЧ предприятия входят:

- Лица, нанятые по трудовому договору, выполняющие как постоянную, так и временную работу;

- Работающие владельцы, получающие зарплату на предприятии.

Лица, не входящие в ССЧ

В ССЧ при расчетах не входят:

- Лица, работающие по совместительству или так называемые внешние совместители;

- Женщины в декретном отпуске;

- Лиц в безоплатном учебном отпуске;

- Лица, заключившие с предприятием гражданско-правовой договор на выполнение работ;

- Лица, перенаправленные на другое место работы вне данного предприятия по приказу;

- Переведенные на работу заграницу сотрудники (к примеру, в заграничный филиал предприятия);

- Адвокаты;

- Стажеры и ученики, получающие в качестве оплаты стипендию;

- Владельцы предприятия в том случае, если они не являются наемными сотрудниками и не получают на ней заработной платы;

- Написавшие заявление на расчет по собственному желанию и не являющиеся на работу сотрудники, вне зависимости от того, было подписано заявление или нет;

- Сотрудники с неполной занятостью. Исключение – данная продолжительность зафиксирована законом. К примеру, работа на «вредном» производстве.

Необходимо помнить, что сотрудники, работающие на неполную ставку, при расчетах учитываются в размере ставки (0.5, 0.75).

Ответственное лицо

Занимается составлением отчета либо непосредственно предприниматель, владелец предприятия, либо же главный бухгалтер. Затем данные вносятся в форму КНД 1110018. Отправить готовый отчет в налоговую можно как по почте, так и предоставить лично.

Формулы

При расчете учитывается количество сотрудников по списку, которое берется непосредственно из табеля. Данная цифра за определенный день приравнивается общему количеству вышедших на работу или же находящихся на больничном или в отпуске. При этом следует помнить, кто учитывается при расчетах ССЧ, а кто – нет.

Например, на предприятии работают 30 человек. На 30 июня Иванова И.И. находится в декрете, а тарифная ставка Петрова А.А. составляет 0.75. Таким образом, число сотрудников, которое будет учитываться при расчете, на 30 июня составляет 28.75.

Численность в нерабочие дни приравнивается к отображенной в последний рабочий день перед выходными или праздникам.

Например, в пятницу список предприятия был 25 человек, значит, в выходные он также равен 25.

Для составления расчетов необходимо ежемесячно рассчитывать ССЧ за месяц . Используем формулу:

ССЧм = (СЧ1+СЧ2+…+СЧпсм)/Кдм, где:

ССЧм – месячная ССЧ;

СЧ1… СЧпсм – количество сотрудников, вышедших на работу в указанный день. Стоит помнить, что не все сотрудники могут учитываться при расчетах;

Кдм – длина месяца в днях.

Например, возьмем расчет ССЧ за март. С 1 по 15 число количество работающих и вносимых в список для расчета сотрудников составляло 89 человек. 16 числа Аванцева А.П. ушла в декрет, Иванов И.И. написал заявление по собственному желанию и, несмотря на то, что руководство не подписало его, перестал выходить на работу. 18 числа на работу приняли адвоката Иванова А.И. и бухгалтера Антонова В.И. на 0.5 ставки.

Следовательно, с 1 по 15 марта на предприятии работали – 89 человек, с 16 по 18 – 87 человек, с 18 по 31 – 87.5, так как адвокат не учитывается в расчетах, а Антонова В.И. работает неполный рабочий день.

ССЧм= ((15*89) + (87*2)+(87.5*14))/31=(1335+174+1225)/31= 88,19. Округляем полученное значение до целого числа и получаем 88 человек.

Следовательно, ССЧ составляет 88 человек.

Годовая ССЧ имеет следующую формулу:

ССЧг = (ССЧ1+ССЧ2+… +ССЧ12)/12, где:

ССЧг – годовая ССЧ;

ССЧ1… ССЧ12 – ССЧ за каждый месяц;

12 – количество месяцев в году.

Например, на предприятии «Новь» ССЧ за три первых месяца составляет 156 и человек, за четыре следующих – 125 человек, за три последних – 135 человек, август – 176, сентябрь – 145.

ССЧ «Новь» за год составляет:

ССЧг= (156+156+125+125+125+156+135+135+135+176+145+125)/12=1694/12 = 141,16.

Данное число следует округлить до целого по математическим законам. Так как число после запятой меньше 5, то ССЧ за год составит 141 человек.

Особые случаи расчета

Если предприятие было открыто в середине или под конец года, то при подаче ежегодного отчета необходимо высчитать ССЧ согласно вышеописанным формулам. При этом, несмотря на дату открытия предприятия, общее количество человек, проработавших даже за один месяц, делится на 12.

Например, организация «Окна-двери» была открыта 1 декабря. Среднесписочное количество сотрудников – 144 человека. Среднесписочное за год = 144/12 = 12 человек.

Сроки подачи данных

Согласно статье 80, п.3 НК РФ данные о среднесписочном количестве работников для открытых ранее предприятий должны предоставляться до 20 января каждого года.

Недавно зарегистрированные или реорганизованные предприятия обязаны подать данные до 20 числа следующего за датой открытия или реорганизации месяца.

К примеру, предприятие “Двери и окна” открылось 28 августа, следовательно, данные они должны предоставить до 20 сентября.

Подаются данные в налоговую службу по месту регистрации организации или ИП.

Штрафы

Нарушение порядка предоставления сведений о ССЧ приводит к ответственности согласно п.1 ст. 126 НК:

- Непредставление сведений – штраф в 200 рублей;

- Несвоевременная подача сведений – штраф в размере от 300 до 500 рублей.

Видео: Подготовка и отправка ССЧ в 1С

Расчет среднесписочной численности сотрудников проводится руководителем или бухгалтером предприятия на базе табеля учета рабочего времени и отправляется в налоговую службу ежегодно до 20 января.

Как посчитать среднесписочную численность работников за год - этот вопрос становится особенно актуальным по завершении года, перед сдачей обязательного отчета по численности. Зачем нужно рассчитывать численность сотрудников? Как и по какой формуле рассчитать среднесписочный состав персонала за день, месяц и год? Рассмотрим особенности таких расчетов в материале далее.

Для чего считается численность

Расчет среднесписочной численности работников за год нужен не только для того, чтобы сдать ежегодные сведения о ней в ИФНС. Среднесписочная численность (ССЧ) — это показатель, позволяющий налогоплательщику сориентироваться в наличии или отсутствии у него возможности:

- считать себя субъектом малого предпринимательства (подп. 2 п. 1.1 ст. 4 закона «О развитии малого…» от 24.07.2007 № 209-ФЗ);

- вести упрощенный бухучет и формировать упрощенную бухотчетность (п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- сдавать отчетность в ИФНС и ФСС на бумажном носителе (п. 3 ст. 80, п. 10 ст. 431 НК РФ, п. 1 ст. 24 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ);

- составить одно из исключений в части ограничений, не позволяющих применять УСН или ЕНВД (подп. 14 п. 3 ст. 346.12, подп. 2 п. 2.2 ст. 346.26 НК РФ);

- использовать освобождение от уплаты НДС, налога на имущество и земельного налога (подп. 2 п. 3 ст. 149, п. 3 ст. 381, п. 5 ст. 395 НК РФ);

- применять пониженные тарифы по страховым взносам (п. 5 ст. 427 НК РФ);

- не начислять амортизацию по вычислительной технике (п. 6 ст. 259 НК РФ);

- включать в расходы по прибыли затраты по соцзащите инвалидов (подп. 38 п. 1 ст. 264 НК РФ).

Часть перечисленных возможностей касается работодателей, имеющих в числе сотрудников инвалидов, и от доли, которую численность инвалидов составляет в общей ССЧ, зависит, окажется ли для работодателя доступным применение указанных преференций. Но для расчета такой доли потребуется отдельно посчитать ССЧ инвалидов за такой же период, как и общую ССЧ.

Кроме того, ССЧ отдельно может рассчитываться по подразделениям юрлица, когда оказывается задействованной в определении пропорции, необходимой для расчета доли прибыли, приходящейся на обособленное подразделение (п. 2 ст. 288 НК РФ).

Таким образом, ССЧ представляет собой достаточно важную величину, и отнестись к вопросу о том, как рассчитать среднесписочную численность работников за год, нужно со всей серьезностью.

Что такое среднесписочная численность работников за год читайте .

Формулы расчета среднесписочной численности за год и за месяц

Как считается среднесписочная численность работников за год? Достаточно просто. Нужно сложить цифры ССЧ, рассчитанной за каждый из месяцев года, и поделить общую сумму на 12. При этом неважно, что год для работодателя может являться периодом неполной работы, т. е. складываться будут и нулевые месячные значения ССЧ, а в знаменателе всегда окажется 12.

Таким образом, для того чтобы получить ответ на вопрос о том, как узнать среднесписочную численность работников за год, нужно выяснить, как считается ССЧ за месяц.

Формулы расчета среднесписочной численности работников за год и за месяц приведены в утвержденных приказом Росстата от 22.11.2017 № 772 указаниях по заполнению формы статотчетности П-4. Эта форма заменила применявшуюся ранее статформу Т-1, использовать указания по заполнению которой для расчета данных по численности рекомендовало письмо ФНС РФ от 26.04.2007 № ЧД-6-25/353@, изданное в связи с утверждением формы отчета по ССЧ, представляемой ежегодно в ИФНС (приказ ФНС РФ от 29.03.2007 № ММ-3-25/174@).

Формула расчета ССЧ за месяц тоже очень проста: нужно просуммировать цифры списочной численности, приходящейся на каждый календарный день месяца (нулевые значения здесь тоже войдут в расчет), и поделить их на общее число календарных дней соответствующего месяца. За выходные дни ежедневная численность берется по данным предшествующего им буднего дня.

А что же такое списочная численность? Ее определяют по данным табеля учета рабочего времени, внося в него данные об учитываемых лицах по определенным правилам. И эта процедура является самой сложной из всего процесса расчета ССЧ.

Как рассчитать ежедневную численность

В ежедневную списочную численность обязательно войдут сотрудники, реально присутствующие на своем рабочем месте. Однако кроме них в нее нужно будет включить и ряд отсутствующих работников. Перечень их достаточно широк. К числу наиболее возможных ситуаций относится нахождение:

- в служебных поездках (командировках);

- на удаленном месте работы;

- в отпусках и отгулах;

- на больничном;

- на дне отдыха по графику работы;

- на учебе, осуществляемой без отрыва от работы.

Кроме того, отсутствующими в определенные дни могут быть работники, имеющие режим неполного рабочего времени. Если применение такого режима не обусловлено требованиями законодательства или инициативой работодателя, то учесть факт присутствия на работе при нем нужно будет в пропорции к фактически отработанному работником времени. В остальных случаях каждый из работников учитывается как 1 целая единица за 1 день.

Но существует и перечень лиц, которых учитывать в ежедневной списочной численности для расчета ССЧ нельзя. Это относится к:

- К совместителям.

- Оформленным по договорам ГПХ.

- Обучающимся с отрывом от работы.

- Находящимся в отпуске по беременности и родам или по уходу за ребенком, за исключением сотрудниц, работающих с сохранением пособия неполный день или на дому. Согласно указаниям Росстата № 772 их нужно включать в расчет ССЧ.

О том, на какие этапы разбивается процесс исчисления ССЧ при наличии работников, учитываемых в ней по разным правилам, читайте в статье «Среднесписочная численность в расчете 4-ФСС (нюансы)» .

Где узнать, кого и как учитывать в расчете численности

Таким образом, расчет ежедневной численности для целей ССЧ требует предварительного разделения сотрудников на соответствующие группы:

- неучитываемые;

- учитываемые как целая единица;

- требующие составления пропорции для учета времени работы.

Где же увидеть полные перечни лиц, относимых к каждой из групп? Такие списки содержит тот же документ, которым утверждена форма статотчетности П-4 и указания по ее заполнению. То есть в приказе Росстата № 772.

В этом же документе можно найти цифровые примеры для учета неполного времени работы, а также образцы расчетов ССЧ за месяц (в т. ч. за неполный) и за год.

Примеры расчета ССЧ и пояснения к ним можно найти и в нашем материале «Как рассчитать среднесписочную численность работников?» .

Итоги

Как считать среднесписочную численность работников за год детально (с примерами), описано в документе, разработанном Росстатом (приказ от 22.11.2017 № 772). Процесс расчета разбивается на несколько этапов: учет ежедневной списочной численности по установленным правилам, расчет от нее ССЧ за месяц по формуле, вычисление ССЧ за год по правилам среднего арифметического из значений месячных ССЧ.